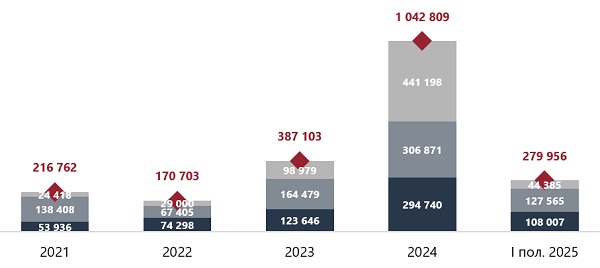

По данным аналитиков консалтинговой компании NF GROUP, объем офисной недвижимости на продажу в Москве достиг рекордного уровня за всю историю наблюдений за рынком. Совокупная площадь первичных офисов, представленных на продажу, превысила 700 тыс. кв. м. По итогам I полугодия 2025 года объем предложения увеличился на 60% в годовом выражении и почти утроился по сравнению с 2021 годом. Рост показателя обусловлен выходом сразу девяти новых проектов, преимущественно в децентрализованных районах столицы, на которые в конце июня 2025 года пришлось более четверти объема предложения.

Несмотря на активное расширение предложения, ценовая динамика осталась стабильной. Так, по итогам I полугодия 2025 года средневзвешенная цена первичного предложения офисов классов А и B в продажу составила около 440 тыс. руб./кв. м/год (здесь и далее цены приведены с учетом НДС, если применимо). С начала года показатель вырос всего на 1,2%, в годовом выражении увеличение составило 7,3%. При этом в классе А зафиксировано незначительное снижение: средневзвешенная ставка предложения составила 450,1 тыс. руб./кв. м/год, снизившись с начала года на 0,2%.

Динамика объема предложения и средневзвешенной цены продажи офисной недвижимости в Москве (тыс. руб./кв. м с учетом НДС, если применимо)

По итогам II квартала 2025 года средневзвешенная цена предложения офисов на продажу класса А снизилась. Это обусловлено стартом продаж в девяти новых проектах, преимущественно расположенных в децентрализованных районах столицы. Основной фактор снижения – невысокий уровень стартовых цен, заявленных девелоперами на новые объекты. Средневзвешенная цена продажи нового предложения составила 426 тыс. руб./кв. м, что почти на 7% ниже показателя I квартала 2025 года.

С учетом новых проектов общая площадь первичных офисов в продажу превысила 700 тыс. кв. м, где 28% – площади в офисных проектах со стартом продаж во II квартале 2025 года. Таким образом, объем предложения офисной недвижимости на продажу увеличился на 60% в годовом выражении и почти втрое (+180%) по сравнению с аналогичным периодом трехлетней давности. На конец второго квартала свободные площади предлагаются в 56 строящихся проектах на разной стадии готовности. Из них в 10 проектах площади продаются единым лотом (целиком), в оставшихся 46 – помещения реализуются блоками и этажами.

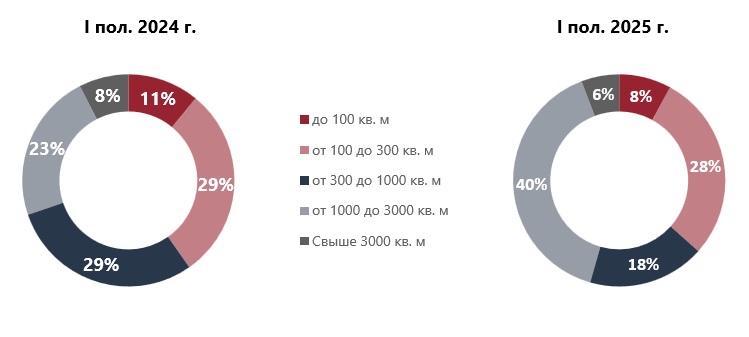

Структура предложения офисов в продажу блоками по площади (без учета продажи зданий единым объемом)

В структуре предложения офисных площадей, реализуемых блоками, за год существенно увеличилась (на 17 п. п. – до 40%) доля объектов площадью 1 000–3 000 кв. м. Возрос объем предложения блоков площадью, эквивалентной одному этажу. При этом сократилась доля блоков размером 300–1000 кв. м – на 11 п. п. Основной фактор изменений структуры предложения – поступление на рынок новых объектов.

Динамика объема офисных площадей Москвы на рынке продаж, тыс. квм

В I полугодии 2025 года объем продаж офисов на первичном рынке (блоками и едиными зданиями) составил 172 тыс. кв. м, что на 16% выше уровня I полугодия 2024 года. При этом объем продаж только блоками за II квартал 2025 года составил 68 тыс. кв. м, что на 12,8% выше чем за I квартал 2025 года и на 6,8% ниже, чем за II квартал 2024 года. Небольшое замедление спроса в розничном сегменте продажи офисов можно объяснить высокими ценами и сокращением экспозиции в зданиях-лидерах продаж прошлых периодов на высокой стадии готовности. При этом с начала года объем нового предложения стабильно растет, что позволяет прогнозировать рост количества сделок во втором полугодии 2025 года.

Мария Зимина, партнер, директор департамента офисной недвижимости NF GROUP: «По итогам первого полугодия 2025 года рынок продажи офисной недвижимости в Москве демонстрирует устойчивый рост предложения, что расширяет возможности для покупателей и инвесторов. Существенное увеличение объема офисов на продажу обусловлено ростом девелоперской активности в рамках программы мест приложения труда (МПТ), предусматривающей налоговые и инфраструктурные льготы. Мы ожидаем, что высокая деловая активность сохранится и во втором полугодии — спрос на покупку офисных площадей остается стабильным, поскольку доступных альтернатив с сопоставимыми характеристиками на рынке немного. Основными покупателями выступают частные инвесторы и крупные компании. Отдельные сделки в объеме 1–2 тыс. кв. м также имеют место, однако их доля остается незначительной».

Комментарии

(0)#Последние комментарии на сайте