По данным аналитиков NF GROUP, в I квартале 2026 года объем ввода качественной складской недвижимости классов A и B в Санкт-Петербурге и Ленинградской области составил 163 тыс. кв. м, что стало рекордным значением для аналогичных периодов за всю историю наблюдений. Этот объем уже составляет 39% от прогнозируемого на весь 2026 год ввода. При этом спрос заметно снизился: объем сделок сократился почти вдвое год к году, до 23 тыс. кв. м. На фоне роста нового предложения средневзвешенная ставка аренды складской недвижимости класса A к концу квартала составила 10,7 тыс. руб. за кв. м в год, что на 2% ниже уровня конца 2025 года.

По итогам I квартала 2026 года общий объем качественного складского предложения в Санкт-Петербурге и Ленинградской области достиг 6,35 млн кв. м, увеличившись на 3% по сравнению с концом 2025 года и на 13% относительно I квартала 2025 года. Из этого объема 4,62 млн кв. м приходится на объекты класса А, а 1,73 млн кв. м – на объекты класса B. Предложение в формате light industrial составило 145 тыс. кв. м, что на 5% выше показателя I квартала 2025 года.

За первые три месяца 2026 года в эксплуатацию было введено 163 тыс. кв. м качественных складских объектов классов А и B, что составляет 39% от прогнозируемого годового объема. Это рекордный показатель ввода для первых кварталов за всю историю наблюдений в регионе. Основной вклад обеспечили вторая фаза складского комплекса «100К» площадью 68,1 тыс. кв. м и вторая фаза логистического центра Wildberries «Красный Бор» площадью 57,9 тыс. кв. м.

При этом, по словам Ильи Князева, директора департамента индустриальной и складской недвижимости NF GROUP в Санкт-Петербурге, деловая активность на рынке в начале года была сдержанной.

Так, общий объем сделок по продаже и аренде складских площадей классов А и B составил 23 тыс. кв. м против 42 тыс. кв. м годом ранее. Все сделки в I квартале были заключены в формате аренды в спекулятивных объектах. Основной спрос сформировали транспортно-логистические компании, на которые пришлось 61% объема сделок, и дистрибьюторы с долей 39%.

На фоне снижения спроса и ввода ряда незаконтрактованных спекулятивных площадей уровень вакантности вырос. По итогам I квартала 2026 года доля свободных площадей в регионе с учетом субаренды достигла 3,6% против 1,8% на конец 2025 года. Прямая вакантность составила 2,4%, субарендное предложение – 1,2%. Совокупный объем качественных складских площадей, доступных для аренды с заездом в I квартале, достиг 231 тыс. кв. м, из которых 155 тыс. кв. м приходилось на прямую аренду, 76 тыс. кв. м – на субаренду.

Динамика доли вакантных складских площадей в Санкт-Петербурге и Ленинградской области

Источник: NF GROUP

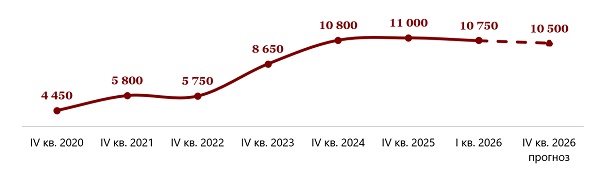

Изменение баланса спроса и предложения отразилось и на коммерческих условиях. По итогам I квартала 2026 года средневзвешенная запрашиваемая ставка аренды готового сухого склада класса А снизилась до 10,7 тыс. руб. за кв. м в год без учета НДС и операционных расходов, что на 2% ниже уровня конца 2025 года. Диапазон операционных платежей составил 1,7–2,5 тыс. руб. за кв. м в год без НДС. Запрашиваемая цена продажи готового сухого склада класса А сохранилась на уровне 90–100 тыс. руб. за кв. м без НДС, а стоимость складского комплекса класса А в формате BTS находилась в диапазоне 75 тыс. – 85 тыс. руб. за кв. м без НДС.

Динамика запрашиваемой ставки аренды на готовые складские площади класса А, руб. за кв. м в год без НДС и операционных расходов

Источник: NF GROUP

К концу 2026 года аналитики NF GROUP ожидают дальнейшего роста вакантности – до 4,7% с учетом субаренды – и продолжения коррекции арендных ставок. Средневзвешенная ставка аренды на склады класса А может снизиться до 10 500 руб. за кв. м в год. Годовой объем сделок при этом прогнозируется на уровне 300–400 тыс. кв. м.

Илья Князев, директор департамента индустриальной и складской недвижимости NF GROUP в Санкт-Петербурге: «До конца 2026 года рынок складской недвижимости Санкт-Петербурга и Ленинградской области, вероятно, будет развиваться в условиях более сдержанного спроса и постепенного роста объема свободных площадей. При этом рост объема доступного предложения не означает резкого ухудшения рыночной ситуации: вакантность остается умеренной, однако у арендаторов появляется больше возможностей для выбора и переговоров».

Комментарии

(0)#Последние комментарии на сайте