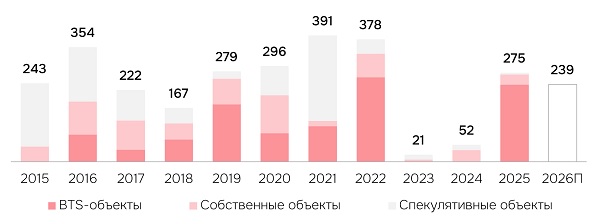

Объем строительства низкотемпературных складов в Московском регионе вырос за год в 5 раз и достиг 275 тыс. кв. м.

В период 2023-2024 годов рынок низкотемпературных складов Московского региона испытывал острый дефицит предложения, вызванный практически полным отсутствием нового строительства. Однако по итогам 2025 года аналитики IBC Real Estate зафиксировали на рынке существенный прирост: объем введенных в эксплуатацию объектов составил 275 тыс. кв. м, что в 5 раз превысило показатель 2024 года – 52 тыс. кв. м. Столь значительный рост был обеспечен завершением нескольких крупных BTS-объектов для продуктовых ритейлеров – на их долю пришлось 87% всего ввода, объем спекулятивных объектов на рынке низкотемпературных складов остается ограниченным.

На этапе строительства с заявленным сроком ввода в 2026 году находится еще 239 тыс. кв. м, что будет на 13% ниже уровня 2025 года. В структуре ожидаемого ввода 36% приходится на объекты под нужды продуктовых ритейлеров, 33% – на спекулятивные проекты, оставшийся объем формирует крупный объект логистического оператора. Рынок постепенно входит в фазу замедления: арендаторы откладывают решения в ожидании стабилизации ставок, девелоперы пребывают в стадии ожидания снижения стоимости строительства и стоимости заемного финансирования. Продуктовые ритейлеры, как ключевые заказчики, переориентируют тем временем вложения на региональные распределительные центры.

Динамика объемов ввода низкотемпературных объектов в Москве и Московской области, классы А и В, тыс. кв. м

Источник: IBC Real Estate

Доля вакантных площадей заметно выросла и достигла 4,6% (+4,3 п.п. г/г). Рост обусловлен появлением одной крупной опции субаренды (94% от всего объема) вследствие оптимизации используемых площадей ключевым игроком рынка продуктового ритейла. Без учета данной опции доля свободных площадей в спекулятивных готовых объектах сохраняется на минимальном уровне.

Таким образом, дефицит качественных низкотемпературных площадей в Московском регионе сохраняется, что удерживает ставки аренды от коррекции. Несмотря на увеличение объемов ввода, значительная часть новых объектов реализовывалась под собственные нужды или под заказчика (в формате built-to-suit) и не вышла в рынок. Спекулятивное строительство остается ограниченным: высокая стоимость строительства низкотемпературных объектов в совокупности с дорогим заемным финансированием делает такие проекты труднореализуемыми, сохраняя тем самым дефицит. Таким образом, запрашиваемые средневзвешенные ставки аренды на существующие низкотемпературные склады класса А в Москве и Московской области в среднем по рынку составили 18,5 тыс. руб./кв. м в год, сохранившись на уровне конца 2024 года. В разрезе сегментов для холодильных объектов индикатор варьируется в пределах 15–17 тыс. руб./кв. м в год, для морозильных – в диапазоне 20–22 тыс. руб./кв. м в год. При этом запрашиваемая стоимость хранения европаллет в холодильных складах составила 48-50 руб./п.м. в сутки, в морозильных – 57-60 руб./п.м. в сутки (без НДС).

Ставки аренды и стоимость хранения в низкотемпературных складах, Московский регион, итоги 2025 года

Источник: IBC Real Estate

Реализация новых спекулятивных проектов в сегменте низкотемпературных складов остается маловероятной: на фоне высокой стоимости финансирования и строительства девелоперы будут ориентироваться исключительно на проекты с подтвержденным спросом. Планируемые объекты с высокой долей вероятности могут быть отложены до момента улучшения экономической конъюнктуры. Продуктовый ритейл остается основным источником спроса на низкотемпературные склады в Московском регионе, а ключевым драйвером его роста выступает развитие канала e-grocery. Именно этот фактор будет определять потребность в реализации новых складских проектов. Таким образом, в ближайшей перспективе прирост предложения будет обеспечиваться преимущественно за счет проектов под задачи продуктовых ритейлеров.

«По итогам 2025 года на рынке низкотемпературных складов Москвы и Московской области зафиксирован повышенный объем ввода новых площадей. Вместе с тем, проблема дефицита такого типа объектов осталась нерешенной, поскольку введенные объекты строились под конкретных заказчиков – крупных продуктовых ритейлеров, в числе которых X5 Group, ВкусВилл и Магнит. Рынок же находится в ожидании стабилизации, в связи с чем прирост предложения будет обеспечен преимущественно BTS-проектами. В сложившихся условиях инвесторы и девелоперы фокусируются на завершении текущих проектов, а не на старте новых», – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.

Комментарии

(0)#Последние комментарии на сайте