По итогам II квартала 2021 года лидерами рейтинга по росту цен на жилье Global Residential Cities Index стали: канадский город Галифакс (+30,8%), турецкий Измир (+30,0%) и столица Южной Кореи Сеул (+30,0%).

Прим: Индекс роста цен на жилую недвижимость отслеживает изменение средней стоимости жилья всех сегментов в 150 городах по всему миру в местной валюте на основе официальной статистики.

За квартал Москва поднялась еще на две строчки в мировом рейтинге, заняв пятое место с ростом цен на 28,8% (в I квартале 2021 года – седьмая позиция, +22,4%). При этом год назад столица находилась только на 92 строчке индекса (+2,4%). Санкт-Петербург по-прежнему входит в топ-10, переместившись за год с пятого (+16,2%) на восьмое место (+26,7%). Средний годовой рост цен в 150 проанализированных городах составил 9,8%. Увеличение показателя было зафиксировано в 139 городах.

В 38% (57 из 150 городов) отмечается двузначный рост цен на жилье. Средний годовой показатель составил 9,8%, что превышает общенациональные значения (в 55 странах и территориях средняя цена выросла на 9,2%).

По итогам II квартала 2021 года самые быстрые темпы роста цен на жилье были зафиксированы канадском Галифаксе – за год город поднялся с десятого (+11,8%) на первое место (+30,8%).

Турецкий Измир потерял лидерство в рейтинге, заняв вторую строчку (+30,0% во II квартале 2021 года и 28,1% – во II квартале 2020 года). В Сеуле цены на жилье также выросли на 30,0%, годом ранее город располагался на шестом месте (+15,2%).

Москва за год преодолела 87 строк рейтинга – позиция столицы скорректировалась с 92 места во II квартале 2020 года (+2,4%) на пятое в аналогичный период текущего года (+28,8%). В квартальной динамике разрыв показателей не так заметен: в I квартале 2021 года город находился на седьмой строчке с ростом цен на 22,4%.

Алексей Новиков, управляющий партнер Knight Frank Russia:

«Во II квартале 2021 года еще сохранялось влияние факторов 2020 года, тем не менее на рынке наметился ряд изменений. Если до недавнего времени существенную динамику цен как на первичном, так и на вторичном рынках компенсировали комфортные ипотечные ставки, то начавшийся весной период ужесточения денежно-кредитной политики должен несколько “охладить” ситуацию. В большей степени это проявится в следующих периодах. Сейчас же принятые меры мотивировали активизацию ипотечных покупателей, которые хотели успеть приобрести жилье до еще большего повышения ставок. Под давлением роста цен на первичном рынке продавцы квартир “вторички” также боятся продешевить».

Санкт-Петербург по-прежнему входит в топ-10 индекса GRCI, переместившись за год с пятого (+16,2%) на восьмое место (+26,7%). В I квартале 2021 года город также занимал восьмую позицию (+22,1%).

Николай Пашков, генеральный директор Knight Frank St Petersburg:

«Одним из ключевых факторов повышения стоимости жилья стало удорожание себестоимости строительства на фоне пандемии, случившееся в связи с ростом цен на строительные материалы, нарушением графика их поставок, а также частичным оттоком рабочей силы со стройплощадок (в основном за счет отъезда мигрантов из ближнего зарубежья). Дополнительным фактором, отразившимся на росте показателя, стало увеличение доступности ипотечного кредитования благодаря введению в действие государственной программы по субсидированию ипотечной ставки и расширению целевой аудитории потенциальных ипотечных заемщиков. В краткосрочной перспективе мы ожидаем стабилизации ценовой динамики – до конца 2021 года она может составить не более 3-5% в квартал».

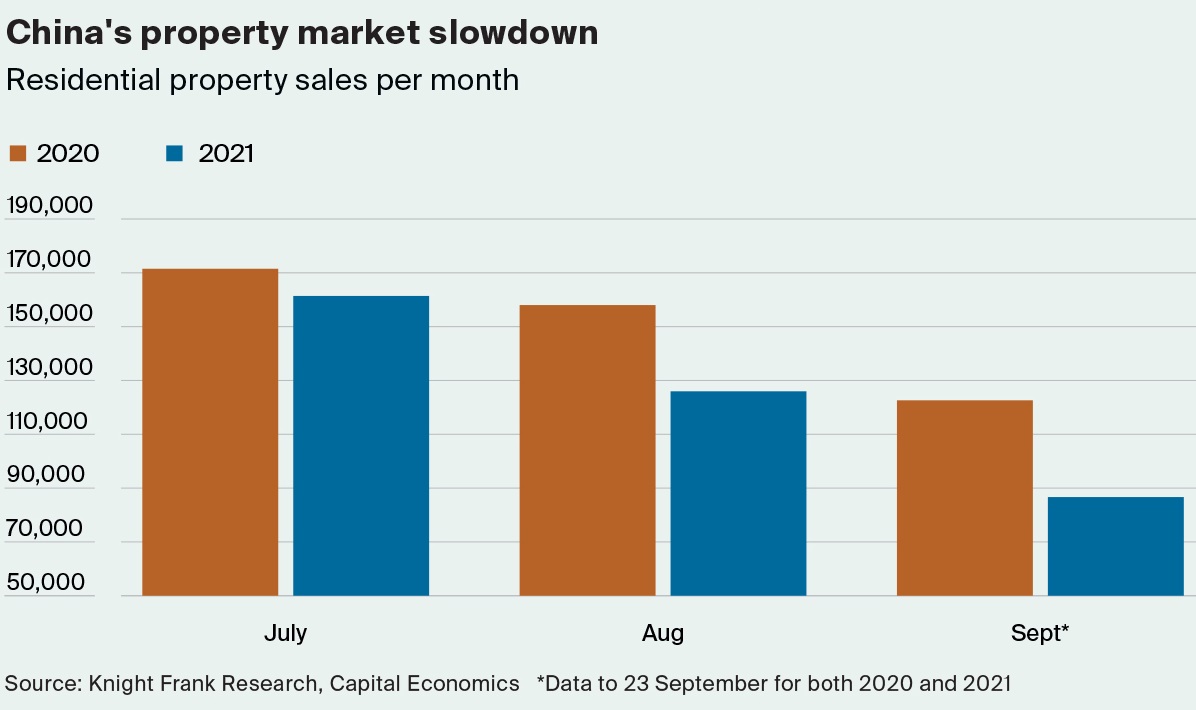

Кризис Evergrande прервал динамичный рост цен на китайском рынке жилья. Несмотря на то, что последствия данной ситуации стали очевидны только в III квартале, замедление уже было заметным как относительно цен, так и спроса. К примеру, при сравнении 15 ключевых городов в материковом Китае и США отчетливо видны различия в показателях: в среднем рост цен составил +5,6% за год против +19,6%.

Средняя годовая динамика цен в городах материкового Китая и США

Динамика спроса на жилье в материковом Китае

*Данные по состоянию на 23 сентября 2020 и 2021 гг.

Для развитых экономик особенно актуальным становится вопрос охлаждения рынков. Спрос начнет снижаться по мере уменьшения накопленных в результате пандемии сбережений и ужесточения денежно-кредитной политики. Сейчас Норвегия является первой страной G10, которая повысила ставки, за ней в краткосрочной и среднесрочной перспективе последуют Новая Зеландия, США и Великобритания. Другие страны предпринимают и более радикальные шаги по сдерживанию цен. Следуя примеру Новой Зеландии, премьер-министр Канады Джастин Трюдо пообещал ввести двухлетний запрет на сделки для иностранных покупателей. В связи с предпринимаемыми мерами рейтинг Global Residential Cities Index в годовой или даже полугодовой перспективе будет выглядеть иначе.

Марина Шалаева, региональный директор департамента зарубежной недвижимости и частных инвестиций Knight Frank Russia:

«Для состоятельных россиян наибольший интерес с точки зрения приобретения жилья представляют преимущественно европейские направления, на данный момент топ-5 выглядит следующим образом: Португалия, Греция, Кипр, Великобритания и страны Карибского бассейна. Ультрахайнеты активно вылетают на просмотры в страны с открытыми границами – на Кипр, в Грецию. Недвижимость приобретают для проживания, получения ВНЖ и гражданства, а также в инвестиционных целях. В свою очередь, на закрытых рынках продолжает формироваться отложенный спрос – сделки могут совершаться и онлайн, но для российских ультрахайнетов в приоритете классический формат офлайн-просмотров».

Global Residential Cities Index, II квартал 2021 года

| Город | Годовая динамика |

| Город | Годовая динамика |

| Город | Годовая динамика |

1 | Галифакс | 30,8% | 51 | София | 11,9% | 101 | Шанхай | 4,6% |

2 | Измир | 30,0% | 52 | Кардифф | 11,8% | 102 | Париж | 4,6% |

3 | Сеул | 30,0% | 53 | Гуанчжоу | 11,4% | 103 | Прага | 4,5% |

4 | Феникс | 29,3% | 54 | Брисбен | 11,2% | 104 | Рига | 4,4% |

5 | Москва | 28,8% | 55 | Эксетер | 11,1% | 105 | Нанкин | 4,4% |

6 | Гамильтон | 28,0% | 56 | Квебек | 10,8% | 106 | Сан-Паулу | 4,4% |

7 | Сан-Диего | 27,1% | 57 | Вена | 10,7% | 107 | Тяньцзинь | 4,3% |

8 | Санкт-Петербург | 26,7% | 58 | Виннипег | 9,9% | 108 | Салоники | 4,0% |

9 | Стамбул | 26,4% | 59 | Гамбург | 9,1% | 109 | Скопье | 4,0% |

10 | Оттава | 25,8% | 60 | Мюнхен | 9,1% | 110 | Сантьяго | 3,9% |

11 | Анкара | 25,8% | 61 | Бирмингем | 8,9% | 111 | Абердин | 3,7% |

12 | Сиэтл | 25,1% | 62 | Берлин | 8,6% | 112 | Шэньчжэнь | 3,6% |

13 | Веллингтон | 24,7% | 63 | Сиань | 8,4% | 113 | Киев | 3,5% |

14 | Хобарт | 24,6% | 64 | Куала-Лумпур | 8,3% | 114 | Богота | 3,4% |

15 | Канберра | 23,5% | 65 | Варшава | 8,3% | 115 | Загреб | 3,3% |

16 | Братислава | 22,6% | 66 | Бристоль | 8,2% | 116 | Чжэнчжоу | 3,2% |

17 | Сан-Франциско | 22,0% | 67 | Чунцин | 8,1% | 117 | Бухарест | 3,0% |

18 | Даллас | 21,3% | 68 | Любляна | 7,8% | 118 | Мадрид | 2,8% |

19 | Майами | 20,1% | 69 | Эдинбург | 7,8% | 119 | Лимасол | 2,8% |

20 | Денвер | 19,6% | 70 | Франкфурт | 7,6% | 120 | Лиссабон | 2,7% |

21 | Копенгаген | 19,4% | 71 | Амстердам | 7,5% | 121 | Ханчжоу | 2,7% |

22 | Монреаль | 19,4% | 72 | Женева | 7,2% | 122 | Милан* | 2,6% |

23 | Мальмё | 19,4% | 73 | Сингапур | 7,1% | 123 | Севилья | 2,6% |

24 | Дарвин | 19,1% | 74 | Таллин | 7,1% | 124 | Гонконг** | 2,6% |

25 | Рейкьявик | 19,1% | 75 | Берн | 6,8% | 125 | Рио-де-Жанейро | 2,3% |

26 | Стокгольм | 19,0% | 76 | Порту | 6,7% | 126 | Малага | 2,3% |

27 | Лос-Анджелес | 18,7% | 77 | Брюссель | 6,7% | 127 | Лима | 2,1% |

28 | Сидней | 18,7% | 78 | Чанша | 6,7% | 128 | Барселона | 1,8% |

29 | Бостон | 18,6% | 79 | Валенсия | 6,7% | 129 | Рим* | 1,8% |

30 | Окленд | 18,6% | 80 | Ухань | 6,6% | 130 | Турин* | 1,5% |

31 | Люксембург | 17,0% | 81 | Марсель | 6,5% | 131 | Нагоя | 1,4% |

32 | Нью-Йорк | 16,8% | 82 | Дублин | 6,5% | 132 | Хайфа | 1,4% |

33 | Атланта | 16,6% | 83 | Мехико | 6,5% | 133 | Джакарта | 1,2% |

34 | Гётеборг | 16,5% | 84 | Токио | 6,5% | 134 | Хайдарабад | 1,0% |

35 | Детройт | 16,4% | 85 | Лиль | 6,4% | 135 | Абу-Даби | 0,8% |

36 | Вашингтон | 16,2% | 86 | Хельсинки | 6,3% | 136 | Дели | 0,5% |

37 | Торонто | 15,9% | 87 | Афины | 6,3% | 137 | Ахмедабад | 0,3% |

38 | Манчестер | 15,4% | 88 | Цюрих | 6,2% | 138 | Никосия | 0,2% |

39 | Оксфорд | 15,0% | 89 | Тель-Авив | 6,2% | 139 | Бангкок | 0,1% |

40 | Ванкувер | 14,7% | 90 | Осака | 6,1% | 140 | Будапешт | -0,9% |

41 | Утрехт | 14,0% | 91 | Калгари | 6,0% | 141 | Бангалор | -1,2% |

42 | Аделаида | 13,9% | 92 | Уси | 5,9% | 142 | Пуне | -1,5% |

43 | Миннеаполис | 13,8% | 93 | Лион | 5,9% | 143 | Флоренция* | -1,6% |

44 | Мельбурн | 13,7% | 94 | Эдмонтон | 5,5% | 144 | Мумбаи | -2,0% |

45 | Чикаго | 13,3% | 95 | Иерусалим | 5,1% | 145 | Ченнай | -2,0% |

46 | Осло | 13,3% | 96 | Лондон | 5,0% | 146 | Палермо* | -2,4% |

47 | Роттердам | 12,9% | 97 | Циндао | 5,0% | 147 | Генуя* | -3,3% |

48 | Перт | 12,5% | 98 | Пекин | 4,9% | 148 | Дубай | -4,4% |

49 | Глазго | 12,4% | 99 | Тайбей | 4,9% | 149 | Калькутта | -5,2% |

50 | Вильнюс | 11,9% | 100 | Нинбо | 4,7% | 150 | Венеция* | -6,3% |

*Запрашиваемые цены

**Предварительные данные

Данные годовой динамики актуальны на II квартал 2021 года, за исключением Абу-Даби, Брюсселя, Бухареста, Будапешта, Дубая, Лимасола, Любляны, Люксембурга, Никосии, Тайбэя, Сантьяго, Вильнюса и Загреба (I квартал 2021 года). Токио, Осака и Нагоя – за период до мая 2021 года, Сантьяго – IV квартал 2020 года.

Комментарии

(0)#