Владислав Фадеев, руководитель отдела исследований компании JLL, рассуждает о сложившейся ситуации.

Сегодня Россия переживает третий масштабный кризис в XXI веке. Мировой финансовый кризис 2008 года и геополитическая ситуация 2014 года стали причинами структурных изменений российской экономики и, несмотря на различные предпосылки, имели в чем-то схожие последствия: волатильность рубля, резкий всплеск инфляции, увеличение безработицы, снижение роста товарооборота, замедление показателей грузооборота – эти и другие факторы заставили рынок недвижимости – коммерческой, складской и офисной – внести изменения в заданный курс.

Пришедший из ниоткуда кризис 2020 года, вызванный распространением COVID-19, уже показал «первые результаты» – снижение экономической активности в реальном секторе экономики и обвал цен на нефть. Рынок недвижимости живет циклами (расширение – избыточное предложение – рецессия – восстановление) и в целом коррелирует с бизнес-активностью, и сиюминутного обвала здесь ждать не стоит: изменения будут видны в краткосрочной и среднесрочной перспективе от полугода до 5 лет. Одними из предпосылок для них могут стать потенциальное снижение годового темпа роста товарооборота на 1-2% уже в этом году и падение грузооборота.

Торговая недвижимость

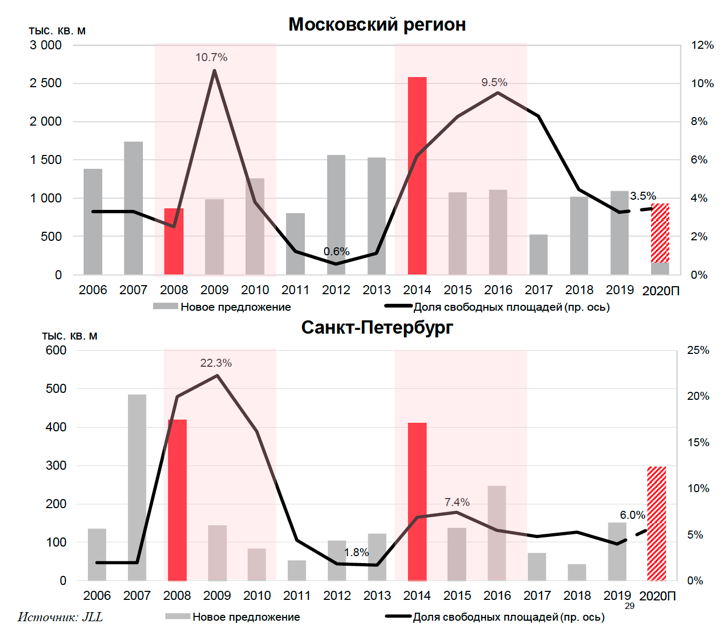

На московском рынке торговой недвижимости цикличность проявляется очень наглядно – последствия кризисов 2008 и 2014 года повлияли на трехлетние спады во вводе новых объектов. Данная тенденция не случайна: на момент начала экономического спада у девелоперов есть проекты в работе, находящиеся в достаточно высокой степени готовности, остановка которых была бы нецелесообразной. Завершение таких объектов поддерживает объем нового предложения на высоком уровне в течение двух посткризисных лет. К примеру, в пиковый 2009 год ввод качественных торговых центров в Москве достиг 489 тыс. кв. м, а в 2016 – 518 тыс. кв. м. В то же время проекты на ранней стадии готовности были приостановлены, а разработка и начало строительства новых торговых центров замерло, что в результате привело к отложенному падению объемов ввода в среднем на 60-70%. Высокая степень готовности заявленных на 2020 год объектов в Москве позволяет предположить, что большая часть из них все же откроется к концу текущего года. В столице на 2020 год заявлено 306 тыс. кв. м, 75 тыс. из которых уже работает в составе торгового центра в парке развлечений «Остров мечты» и торгового центра «Столица» в Новой Москве. В Санкт-Петербурге анонсирован ввод 47 тыс. кв. м, но вероятность переноса сроков открытия очень высока.

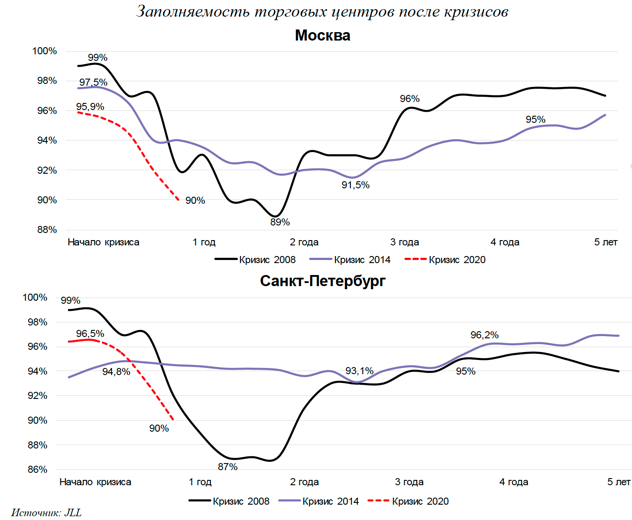

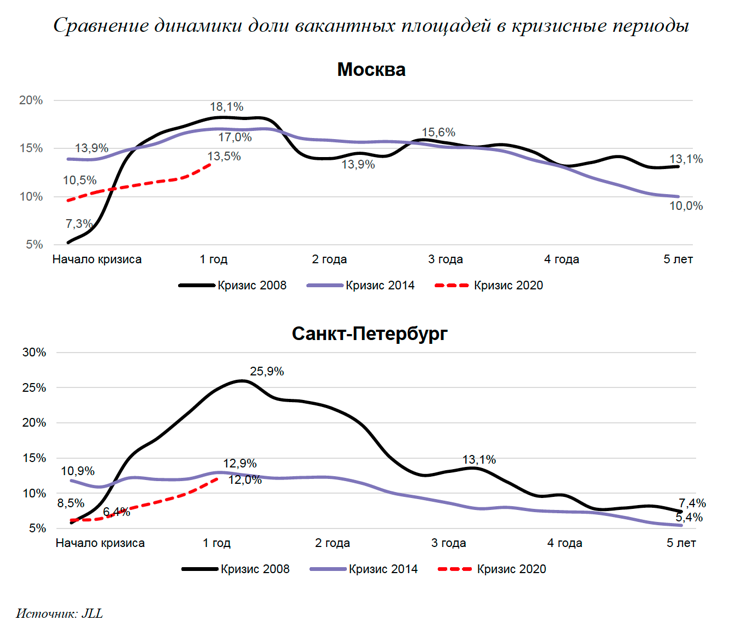

Что касается доли свободных площадей, то она сразу повышается на 2-3 процентных пункта, затем в течение 1-1,5 лет достигает максимума. Увеличение вакантности происходит в менее успешных объектах, а торговые центры с хорошо продуманной концепцией не так сильно подвержены ее росту. Прайм-объекты в сравнении со среднерыночной ситуацией практически не реагируют на кризисные условия. По прогнозам JLL, доля свободных площадей на конец 2020 года составит 8-10% в Москве и 9-10% Санкт-Петербурге.

Чего ждать в перспективе от игроков рынка торговой недвижимости по мере развития ситуации? Новых концепций торговых центров, переосмысления цепочек поставок, увеличения спроса на аутлеты, изменения взаимоотношений ритейлеров и собственников, а также ускоренных темпов развития онлайн-торговли и, конечно, пересмотра существующей сети физических магазинов с вниманием к организации точек выдачи интернет-заказов.

Складская недвижимость

Строительный цикл в складской недвижимости короче, чем в других сегментах, и девелоперы быстрее реагируют на макроэкономическую нестабильность и изменение вакантности. Кризис 2008-2009 года характеризовался резкой динамикой и быстрым восстановлением – в пределах 2-х лет, а 2014-2015 годов – более сглаженной динамикой складского сегмента, но и большим сроком восстановления. Стабильный спрос, который привел к поглощению площадей и падению вакантности, сформировался только через 2-3 года. Начиная с 2017 года доля вакантных площадей на московском рынке непрерывно снижалась, в том числе и в 1-м квартале 2020 года, и к концу марта составила 3,1%. Однако уже в следующем периоде она может вырасти и оставаться в рамках 3,5-4% до конца года. В Петербурге в кризис 2014 года вакантность увеличилась до 7,6%, после чего в течение 5 лет происходило ее постепенное снижение до 3,5% к началу 2020 года, и на конец этого года она может вырасти до 5-6%.

При этом в оба кризисных периода росла доля сделок аренды, а число заявленных проектов, напротив, снижалось. В обоих случаях вакантность достигала максимальных значений в течение первого года с момента начала кризиса.

В настоящий период за счет устойчивого спроса со стороны сегмента e-commerce и логистических компаний рынок складской недвижимости более устойчив по сравнению с другими сегментами, и резкого увеличения свободных площадей не прогнозируется. Падающий спрос со стороны непродуктового ритейла и дистрибьюторов частично замещается ростом e-commerce, фулфилмент-операторов и доставки «последней мили». Восстановление спроса со стороны всех сегментов может произойти уже к 4-му кварталу 2020 года, однако это будет зависеть от сроков окончания пандемии и снятия ограничений, а также дальнейшего развития макроэкономической ситуации.

Можно утверждать, что пандемия открывает новые возможности для складского сектора. Так, изменение привычек потребителей, которое складывается в настоящий момент, в долгосрочной перспективе приведет к ускоренному росту онлайн-торговли. В связи с этим мы видим возможности для дальнейшего развития складов e-commerce, также, как и для роста спроса к внутригородским локациям. Впрочем, на настоящий момент этот спрос сдерживается существенно более высокими арендными ставками внутри МКАД. Тем не менее, уже сейчас заметен повышенный интерес инвесторов к складам городского формата.

Офисы

Кризис 2020 года рынок офисной недвижимости встретил с достаточным запасом прочности. Если предыдущие кризисы сразу приводили к росту уровня свободных площадей на фоне высоких объемов ввода, то текущая конъюнктура рынка, характеризующаяся дефицитом качественного предложения, в особенности крупных офисных блоков, низким уровнем вакантности и ограниченным приростом новых бизнес-центров, делает его более устойчивым.

Несмотря на то, что причины кризисов 2008 и 2014 годов различны и не обусловлены в чистом виде экономическими факторами, именно на периоды их начала приходился пик ввода офисной недвижимости в Москве. Так, в 2008 году был введен рекордный за всю историю наблюдений объем новых офисных площадей – 2,15 млн кв. м, а в 2014 году – 1,4 млн кв. м, что является максимальным значением с 2010 года. При этом уже в первый посткризисный год снижение составило 30% (в 2009 году) и 48% (в 2015 году), а минимальный ввод наблюдался на 4-й год посткризисный год. Причины снижения объемов ввода аналогичны сегменту торговых центров – почти готовые объекты сдаются, а на ранней стадии строительства – приостанавливаются. В настоящий момент на стадии строительства находится около 350 тыс. кв. м офисных площадей в Москве и 200 тыс. кв. м в Санкт-Петербурге, ввод которых запланирован до конца 2020 года, эти объемы меньше нового предложения в предыдущие кризисные годы. Новые бизнес-центры столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия. Произойдет увеличение доли вакантных площадей до 11-12% в Москве и до 8-10% в Санкт-Петербурге к концу года, хотя на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии.

Мы предполагаем, что основная масса ограничительных мер может быть снята в июне, а к августу ситуация нормализуется с точки зрения возможности работы из офиса. Тем не менее, возврат к полноценной офисной работе будет происходить очень постепенно, а часть функций может быть надолго переведена в удаленный режим.

В среднесрочной перспективе фокус интересов арендаторов переместится с заключения договоров новой аренды на пересогласование условий по текущим контрактам с целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, что приведет к снижению арендных ставок. Наиболее значительные изменения будут происходить в перспективе 2-3 лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест (desk sharing). В свою очередь девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство. В 2022 году, после завершения строительства объектов в высокой стадии готовности, ввод новых площадей сократится, а активность выхода на рынок новых проектов будет зависеть в первую очередь от динамики вакантных площадей в течение текущего года.

Комментарии

(0)#Последние комментарии на сайте