По данным аналитиков консалтинговой компании NF GROUP, по итогам I полугодия 2025 года рынок офисной недвижимости Москвы демонстрирует активный рост арендных ставок на фоне ограниченного ввода новых площадей и устойчивого спроса. Наиболее заметная динамика наблюдается в сегменте премиальных офисов: ставки в классе Prime увеличились почти в два раза за год и достигли 78 500 руб./кв. м/год. В целом, запрашиваемые ставки аренды продолжают расти во всех сегментах, тогда как уровень вакантности остается близким к историческому минимуму.

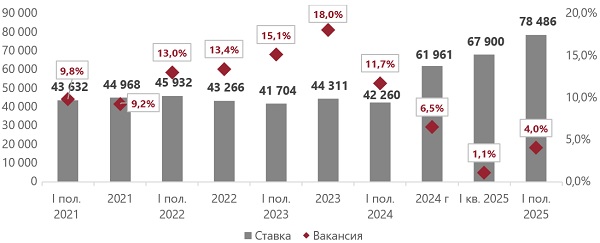

В премиальных офисах средневзвешенный показатель запрашиваемых ставок аренды за год вырос в 1,9 раз, с 42 300 руб./кв. м/год до 78 500 руб./кв. м/год (без учета OPEX и НДС). С начала года показатель вырос на 27%, с 62 000 руб./кв. м/год (без учета OPEX и НДС). Свободные площади сохраняются в четырех объектах класса Prime, по итогам I полугодия 2025 года доля вакантных площадей составляет 4%.

Ограниченный ввод качественных офисных площадей в ключевых деловых районах столицы и сохраняющаяся деловая активность на рынке будут способствовать дальнейшему росту ставок в офисах класса Prime.

Динамика доли вакантных площадей и ставки (руб./кв. м/год) в офисах класса Prime

Прогноз объема ввода офисных площадей на 2025 год скорректирован: вместо ранее заявленных 1,2 млн кв. м реальный объем ввода по итогам года может составить не более 500 тыс. кв. м новых офисов, т. к. существенный объем заявленных объектов может быть перенесен.

Во II квартале 2025 года были введены следующие проекты: офисные площади на проспекте Андропова вблизи Южного речного вокзала, а также реконструкция проекта Ferrum на ул. Шарикоподшипниковской. Совокупная площадь введенных проектов с начала года составила всего 22 тыс. кв. м, все проекты относятся к классу B+.

Запрашиваемые ставки аренды продолжают расти во всех сегментах офисной недвижимости. Так, за год средневзвешенный показатель запрашиваемой ставки аренды офисов класса А в пяти сложившихся деловых районах – Белорусском, Ленинградском, ММДЦ «Москва-Сити», Павелецком кластере и Центральном деловом районе вырос на 39% и составил 56 471 руб./кв. м/год (без учета OPEX и НДС).

Наибольший годовой рост зафиксирован в ММДЦ «Москва-Сити», где уровень ставок превысил 80 тыс./руб./кв. м (годовой рост – 65%), а также в Павелецком деловом районе, где ставки достигли 55 тыс. руб./кв. м в год, увеличившись почти на 50%.

Основные показатели рынка офисной недвижимости в ключевых деловых районах Москвы

Деловой район | Общий сток | Вакантность, класс А, % | Ставка, | Динамика ставки (за год) |

ММДЦ «Москва-Сити» | 1 533 272 | 1,2% | 81 397 | 65,5% |

ЦДР | 1 602 515 | 3,1% | 51 294 | 43,3% |

Ленинградский | 705 310 | 2,9% | 52 155 | 28,7% |

Белорусский | 495 762 | 3,0% | 42 175 | 6,6% |

Павелецкий | 483 865 | 2,1% | 55 213 | 49,9% |

Доля вакантных помещений остается на низком уровне, близком к историческому минимуму – 5,6% хотя отдельные помещения начинают появляться на рынке, в том числе и в развитых деловых локациях. Среди доступных вариантов размещения для арендаторов — отдельно стоящие административные здания, как правило, небольшой площади и расположенные в Центральном деловом районе, а также гибкие офисные пространства, предлагающие готовую инфраструктуру для работы.

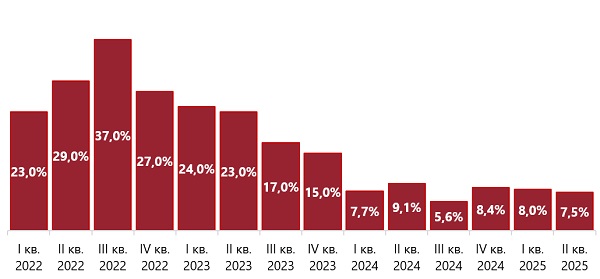

В условиях активного спроса на рынке в целом, а также на гибкие офисные пространства в частности по итогам I полугодия 2025 года доля вакантных помещений в сегменте гибких офисов снизилась до 7,5%. С начала года показатель сократился на 0,9 п.п., годовое снижение составило 1,6 п.п. При этом продолжает расти запрашиваемая ставка аренды – на конец июня она 53 625 руб./рабочее место/мес., с учетом НДС, если применимо. Увеличение показателя составило 14% по отношению к началу года и 38% по сравнению с аналогичным периодом предыдущего года.

Динамика доли вакантных площадей в гибких офисах

Мария Зимина, партнер, директор департамента офисной недвижимости NF GROUP:

«Снижение объемов ввода и ограниченное предложение качественных офисных площадей на фоне сохраняющейся деловой активности продолжают оказывать давление на рынок. В первую очередь это влияет на премиальный сегмент, где спрос остается стабильно высоким, а уровень вакантности — минимальным. Арендные ставки продолжают расти во всех сегментах, однако динамика средних значений во многом обусловлена структурными изменениями в составе предложения. С рынка постепенно уходят объекты с более доступными ставками, и в выборке остаются преимущественно более дорогие офисы, что поднимает общий уровень средних ставок. Наиболее заметный рост фиксируется в таких локациях, как Павелецкий деловой район и ММДЦ «Москва-Сити». Эти зоны остаются перегретыми. В остальных районах рост ставок носит более сдержанный характер и, как правило, связан с реновацией офисных объектов и повышением их качественных характеристик».

Комментарии

(0)#Последние комментарии на сайте