Проблемы широкого внедрения жилищной ипотеки складываются из двух составляющих: граждане бояться попасть в долговое бремя, а кредитно-финансовые организации опасаются рисков не возврата кредитов. На заре формирования внутренней экономической среды новой России в помощь банкам было создано Агентство по ипотечному жилищному кредитованию (АИЖК), которое с помощью механизма рефинансирования кредитов призвано было поддержать и развить ипотечный рынок.

В начале своей деятельности предложения АИЖК находили встречный отклик, многие банки охотно пользовались предлагаемыми программами рефинансирования, видя за ними государственную гарантию. В настоящее время ситуация с ипотечными кредитами по стандартам Агентства несколько изменилась, и если в регионах они еще востребованы, то в Москве многие программы сворачиваются.

Краткий экскурс в историю создания и развития АИЖК

Требования к субъектам процедур выдачи, рефинансирования и сопровождения ипотечных кредитов

Краткий экскурс в историю создания и развития АИЖК

В период становления российской экономики в 90-х годах прошлого века развитие ипотечного жилищного рынка существенно тормозило отсутствие у многих новоявленных банков доступа к долгосрочным финансам, на которые можно было опираться при предоставлении долгосрочных кредитов. В условиях чудовищной инфляции представлялось неразумным выдавать значительные суммы на 15-20 лет – а именно на такой срок погашения кредитов за жилье можно было рассчитывать с учетом доходов населения. Гораздо проще было существовать за счет быстро оборачиваемых кредитов – потребительского, автокредита, кредитования малого бизнеса и др.

В то же время, формируя новые экономические отношения в решении жилищного вопроса, государство сделало ставку на расширение частного сектора в строительстве жилья. В Постановлении Совета Министров - Правительства Российской Федерации от 20 июня 1993 г. № 595, утвердившего программу «Жилище» до 2000 года была высказана озабоченность, что в условиях гиперинфляции «никакая традиционная система кредитования индивидуального жилищного строительства не сможет функционировать в широких масштабах». Предлагались различные варианты – от плавающих процентов до привлечения средств иностранных организаций, в частности велись переговоры о целевом займе на реализацию программы «Жилище» во Всемирном банке.

В итоге, по предложению Министерства финансов Российской Федерации Постановлением Правительства от 26 августа 1996 г. N 1010 года было объявлено о создании Открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» (АИЖК). Инициатору – Минфину было предписано выделить 450 млрд. рублей для внесения в качестве доли в уставный капитал от государства.

Этим же постановлением был утвержден состав наблюдательного совета ОАО «АИЖК», который возглавил Министр строительства РФ Е.В. Басин, видимо, как самое заинтересованное лицо.

Прошло всего пять лет, и Агентство приступило к работе. В 2002 были, наконец, разработаны Стандарты процедур выдачи, рефинансирования и сопровождения ипотечных кредитов АИЖК в первой редакции. Чтобы перейти от теории к практике, уставной капитал пришлось увеличить на 650 млн. рублей (напоминаю - за это время случилась деноминация 1998 года) и пообещать с высокой трибуны от имени Президента России государственные гарантии всем инициативам АИЖК.

Таким образом, в начале 2000-х годов АИЖК оказалось практически единственным обладающим госгарантиями игроком, действующим финансовом на рынке, что и определило его популярность среди инвесторов.

Механизм функционирования Агентства следующий: ОАО «АИЖК» выпускало ценные бумаги, которые распределялись среди инвесторов. Полученные средства направлялись на выкуп закладных у кредитно-финансовых организаций и региональных операторов, специализировавшихся на выдаче ипотечных кредитов населению.

Спрос на первый пакет акций в мае 2003 года, размещенных в секции фондового рынка Московской межбанковской валютной биржи (ММВБ), превысил предложение в 1,7 раза – ведь за ними числились государственные гарантии! И уже в октябре 2003 года была зафиксирована 1000-ная закладная, рефинансированная Агентством.

Положение АИЖК окончательно укрепилось после того, как в 2005 году на заседании Правительства была одобрена Концепция развития единой системы рефинансирования ипотечного жилищного кредитования в России. По смыслу Концепции, АИЖК объявлялся главным оператором системы рефинансирования выданных жилищных ипотечных кредитов, проводником государственной политики в этой области до 2010 года. На государственные гарантии финансовых операций Агентства было выделены суммы порядка 150 млрд. руб., а уставный капитал ОАО «АИЖК» планировалось повысить до 22,9 млрд. руб.

По мере развития, агентство обрастало дочерними структурами: в декабре 2008 года было создано ОАО «Агентство по реструктуризации ипотечных жилищных кредитов» (АРИЖК), переименованное в июле 2013 года в ОАО «Агентство финансирования жилищного строительства» (АФЖС); в 2010 году – ОАО «Страховая компания АИЖК» (СК АИЖК).

В настоящее время АИЖК – это разветвленная сеть агентов - операторов по всей стране, линейка предложений по ипотечным жилищным кредитам, мощное акционерное общество с 95-миллиардным уставным капиталом, около сорока миллионами акций, двумя дочерними компаниями и полутысячей штатных сотрудников. Теперь это не просто Акционерное общество, а Группа компаний с годовым оборотом около 8 миллиардов рублей и стабильным ростом прибыли.

Но так ли ладно все в этой коммерческой организации, за которой стоит мощь всего государства? Не теряет ли АИЖК свою привлекательность на фоне серьезного подъема ипотечного жилищного кредитования?

Стандарты АИЖК

Чтобы проанализировать тенденции в деятельности Агентства необходимо сначала понять, что такое Стандарты процедур выдачи, рефинансирования и сопровождения ипотечных кредитов АИЖК.

Первая редакция документа была разработана в 2002 году, с тех пор Стандарты АИЖК неоднократно менялись. И не всегда в лучшую сторону. Судя по количеству документов, входящих в Стандарты АИЖК, и частоте их изменения, большая часть полутысячной армии штатных сотрудников Агентства занимается именно этим документом.

На первый взгляд основной текст Стандартов АИЖК напоминает не деловой документ, а сценарий, где на первой странице приведен немаленький список действующих лиц. Итак, в предлагаемом АИЖК перфоменсе участвуют:

- Региональные операторы – головные организации территориального уровня в системе АИЖК. Их 83, по числу регионов, и в их задачу входит сформировать инфраструктуру ипотечного жилищного кредитования в области, республике, округе.

- Первичный кредитор - выдает ипотечные кредиты.

- Поставщик - осуществляют передачу Агентству прав по закладным.

- Сервисный агент – это агент по сопровождению, но также может быть Первичным кредитором, Агентом по взысканию и Экспертом – этакий джокер.

- Агент по сопровождению - следит за своевременной выплатой процентов заемщиком.

- Агент по взысканию – грубо говоря, коллектор.Агент по сопровождению - следит за своевременной выплатой процентов заемщиком.

- Агент по накоплению – крупный банк, включенный в список 30 крупнейших банков по рейтингу, публикуемому в «Вестнике банка России» - держатель счета АИЖК, куда стекаются средства заемщиков по погашению задолженности.

- Страховщик - страхует ипотечные сделки.

- Оценщик – индивидуальный предприниматель, член саморегулируемой организации оценщиков, либо юридическое лицо, оценивающие стоимость жилья.

- Эксперт – осуществляет экспертизу закладных.

В качестве массовки выступают Заемщики и Залогодатели.

С одной стороны, неплохо, что процесс выдачи, рефинансирования и сопровождения ипотечных кредитов обеспечивается широким кругом специалистов, каждому из которых отведена своя роль. Но что будет, если в каком-то районе случится дисбаланс кадров? Например, при большом количестве Сервисных агентов случится недостаток Первичных кредиторов? Тем более, что Агентство строго подходит к отбору партнеров, предъявляя к каждому особые требования.

На самом деле на «театральных подмостках» АИЖК исполнители могут меняться ролями, подменять друг друга с разной степенью взаимопроникновения и переплетения.

По правде говоря, я такой документ вижу в первый раз. Возможно, в финансовой среде они не редкость, но более запутанной схемы взаимоотношений участников процесса я еще не видела. Вовсе не удивлюсь, если в результате окажется, что одна и та же организация сама с собой осуществляет разные операции, предусмотренные Стандартами АИЖК!

Требования к субъектам процедур выдачи, рефинансирования и сопровождения ипотечных кредитов

Перечислять все предъявляемые Стандартами АИЖК требования не имеет смысла, желающие могут ознакомиться с ними непосредственно в документе на сайте Агентства: www.ahml.ru.

Для нас важны условия, имеющие практическое значение для лиц, желающих получить ипотечный кредит: к ипотечной сделке, к жилью – предмету ипотеки и к личности самого заемщика.

Ипотечный кредит не примут к рефинансированию, если не будут соблюдаться условия требования к основным параметрам ипотечных сделок. Их немного: ипотечный кредит должен выдаваться и погашаться в рублях в целях приобретения или строительства жилья в предельном размере, установленном АИЖК, на срок от 3-х до 30 лет. Размер аннуитетных платежей должен вычисляться по установленной Стандартами формуле.

Также имеется забавный пункт: не рассматриваются на предмет рефинансирования ипотечные сделки между членами семьи. То есть ни сын у матери, ни брат у сестры купить квартиру в ипотеку на условиях АИЖК не смогут.

Заемщик должен быть гражданином Российской Федерации, получающим доход, постоянно проживающим и имеющим регистрацию на территории России, в возрасте от 18 лет. На момент срока окончания займа ему должно быть больше 65 лет.

На один кредитный договор можно скооперировать до 3-х человек.

Особые требования касаются молодых людей призывного возраста. Если они подлежат призыву на срочную службу, то до 27 лет ипотечный кредит юноши могут взять только вместе с созаемщиком, причем оценка платежеспособности рассчитывается без учетов будущего призывника. Аналогичное условие относится и к индивидуальным предпринимателям, но без вычета дохода.

Супруги обязательно выступают созаемщиками и залогодателями, что указывается в кредитном договоре, а также включаются в состав солидарных должников. Освободить их от этого может только брачный договор с условием раздельной собственности.

Предмет ипотеки - жилое помещение должно находиться в собственности заемщика-залогодателя, быть единственным и использоваться им для постоянного проживания. Допускается владение заемщиком доли другого жилья, но не более 50%. Есть вариант ипотеки, когда можно приобрести новое с условием продать старое за определенный период времени, но об этом ниже.

В ипотеку по Стандартам АИЖК можно взять жилой дом с участком либо квартиру в многоквартирном доме на территории России. Комнату - нельзя.

В части благоустройства жилое помещение должно:

- иметь железобетонный, каменный или кирпичный фундамент;

- иметь подключение к электрическим, паровым или газовым системам отопления всей площади жилья либо автономной системе жизнеобеспечения;

- содержать в исправном состоянии сантехнического оборудование, двери, окна, и крыши (если квартира на последнем этаже).

Понятно, что перечисленные требования к жилым домам сильно ограничат возможные предложения в стране, где к получаемому по социальным проектам жилью применяется осторожная формулировка: «благоустроенное применительно к условиям населенного пункта». Поэтому допускается нарушение этих параметров для новостроек и жилых домов при достаточной степени ликвидности, зафиксированной оценщиком.

Ни при каких условиях не подлежит взятию в ипотеку жилье в аварийном состоянии и в ожидании капитального ремонта.

Жилой дом берется в ипотеку и сдается в залог только вместе с участком на праве собственности и в пределах населенного пункта.

К моменту выкупа жилище должно быть свободно от всех обязательств и обременений.

В интересах данной статьи добавлю требования к Первичному кредитору:

- наличие банковской лицензии с правом привлечения денежных средств физических и юридических лиц для размещения их во вклады;

- соблюдение нормативов Банка России: достаточности собственных средств, мгновенной ликвидности и текущей ликвидности;

- безубыточная деятельность в течение последних двух лет.

Приветствуется опыт работы по выдаче физическим лицам ипотечных кредитов и положительное аудиторское заключение за последний год.

Запомните эти требования, мы к ним еще вернемся.

В заключении к анализу этого странного документа, именуемого «Стандарты АИЖК», хочу заметить, что механизма процедуры выдачи, рефинансирования и сопровождения ипотечных кредитов не прописано ни в нем, ни в пакете инструкций, прилагаемых на сайте Агентства. Каждому актеру роздано по его партитуре, а единого сценария не существует, либо он доступен только режиссеру. Мне так и не довелось понять, что делает Поставщик. А ведь в этот список входит более 220 таких уважаемых организаций, как банк «Возрождение» и «Бин-банк», открыто своими партнерами АИЖК не признающими.

Ипотека по стандартам АИЖК

Конечной задачей АИЖК является поддержка рынка ипотеки по разработанным стандартам, направленным на привлечение широких слоев населения к приобретению жилья с помощью ипотечных кредитов. Меньший процент по кредиту, раздвинутые границы по срокам, четкие требования ко всем субъектам ипотечной сделки определяют баланс между спросом и предложением.

Населению в целом предлагается следующие ипотеки: «Новостройка», «Материнский капитал», «Военная ипотека», «Малоэтажное жилье», «Залоговое жилье» и Совместная программа-опция АИЖК и АРИЖК «Переезд».

Что получается на практике? Рассмотрим на примере столичного региона.

«Малоэтажное жилье» - процентные ставки от 7,9% до 11% годовых – в первичном жилье. В Москве этот вариант невозможен: основным условием приобретения индивидуального дома по ипотеке по Стандартам АИЖК является одновременно владение в собственности участка вокруг особняка. Но в Москве вся земля принадлежит городу. В Подмосковье ситуация обратная, тем не менее программа «Малоэтажное жилье» в этом регионе было свернуто с января 2011 года.

Проект «Переезд». Как было сказано в отчете Агентства за 2011 год, этот проект прошел пилотную адаптацию, но не был внедрен для массового тиражирования. Задумка интересная: заемщик получает новое жилье, переселяется туда, оформляет в собственность и в залог. В течение определенного времени (не более года) он должен продать свое бывшее жилище, которое идет в зачет залоговой суммы.

«Новостройка». Отличные кредитные предложения от 7,9% до 11% годовых в домах-новостройках. Не очень понятно – работает или нет. Кредит по ипотеке можно получить в Москве в 4-х банках – партнерах. Три из них понятия не имеют, что они являются партнерами какого-то АИЖК. Четвертый – московский филиал омского банка.

Стандартный ипотечный кредит предназначен для приобретения жилья на вторичном рынке по ставкам от 8,9% до 16% годовых процентов. Согласно ранее рассмотренных Стандартов, кредитующие организации имеют право выбирать любой процент ставок в рамках обозначенной ипотечной программы. Глупо останавливаться на восьми процентах, когда можно потребовать в два раза больше. Напоминаю: средний процент кредитных ставок по рублевым кредитам в России колеблется около 12%.

«Залоговое жилье». Выкуп жилья, находившегося в залоге и полученного Агентством в результате невыплаты долгов по кредиту. Такие предложения даются практически каждым инвестором. Судя по сайту, комнаты тоже входят в состав предложений, хотя откуда бы? В перечень Стандартов АИЖК комнаты не входят. Еще одна загадка. По Москве предложений нет. В Санкт-Петербурге выставлены, к примеру, 3 однокомнатные квартиры стоимостью от 2,5 млн. руб. до 3,5 млн руб.

В итоге в московском регионе можно всерьез рассматривать лишь два предложения:

«Материнский капитал» – за счет материнского семейного капитала можно:

- внести первый взнос;

- увеличить размер жилища на сумму материнского капитала.

Сумма материнского капитала на данный момент - 429 408 рублей 50 копеек. При среднерыночной цене на жилье около 90 тысяч рублей за квадратный метр в Москве вполне возможно увеличить на объем собачьей будки квартиру, взятую в ипотеку по этой программе. Состав банков, поддерживающих ипотеку АИЖК «Материанский капитал», довольно обширен. Ставка от 7,65% до 10,75% (первичный рынок) или8,65%-12,45%, если квартира приобретается на вторичном рынке. В Москве числится 26 партнеров Агентства по этой программе.

«Военная ипотека». А вот это интересный вариант. Рабская система обеспечения и обслуживания «государевых людей» с одной стороны гарантирует определенный жизненный уровень, с другой стороны не позволяет выйти за среднее денежное довольствие. Запрещена любая подработка, кроме литературного творчества и педагогической деятельности. Как приобрести квартиру при подобном образе жизни? Только за счет государственной поддержки, гарантом которой выступает АИЖК.

Получить кредит на сумму 2,2 млн рублей, независимо от размера доходов, и обзавестись собственным комфортным жильем, могут молодые офицеры. В Москве эту программу поддерживают 35 партнеров и агентов. Осталось найти квартиру за такие деньги.

Современные тенденции функционирования АИЖК

Посмотрим, что происходит сегодня в области ипотечного кредитования в рамках Стандартов Агентства. В столичных регионах - Москве, Подмосковье и Санкт-Петербурге программы АИЖК не особенно актуальны. Одним из требований к жилью – предмету ипотеки является стоимость квадратного метра, которая не должна превышать среднерыночную по России более, чем на 60%. В Москве официально установленная среднерыночная стоимость квадратного метра жилья примерно в три раза больше средней по России; в Санкт-Петербурге раза в два. В Подмосковье еще что-то можно найти, но многоквартирные дома-новостройки эконом-класса, как правило, уходят на социальные проекты такие, как «Молодой семье – доступное жилье», городские программы содействия в приобретении жилья и др.

В отдаленных областях, например, в Ростове-на-Дону, предложенные Агентством варианты ипотеки могут иметь успех.

Ни больше, ни меньше, чем от других эмитентов.

Государственная поддержка, которой козыряло агентство на первых порах, сейчас не играет решающей роли. Личное обаяние и харизма также не является привлекающим фактором, не смотря на то, что генеральный директор АИЖК Александр Семеняка был удостоен международной премии «Персона года» в специальной номинации «За вклад в развитие российского рынка ипотечного кредитования» в 2012 году.

Как стареющая барышня, Агентство постепенно превращается в учреждение с полутыщей служащих, работающее само на себя. Благополучие компании подтверждается ростом стоимости акции. Почему бы и нет? Если за спиной учреждения стоит государство, зачем стараться. На первый взгляд положение весьма АИЖК устойчиво, и только в сравнении с современными тенденциями можно заметить некоторые моменты, не бросающиеся в глаза.

Отчетный год | 2009 | 2010 | 2011 |

По данным Центробанка, всего по России | |||

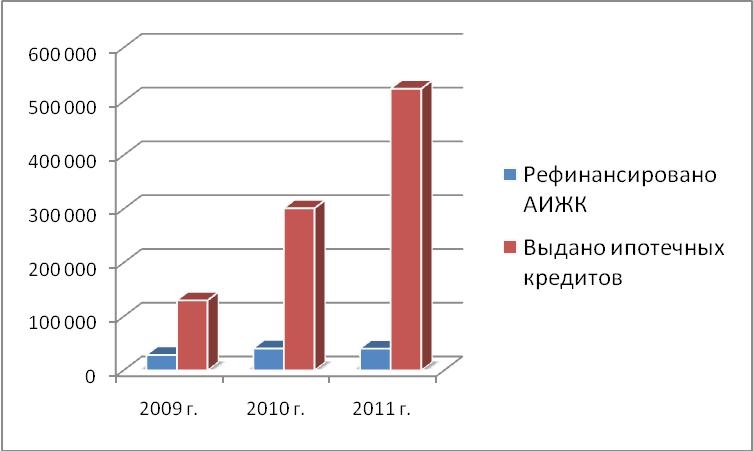

Выдано ипотечных кредитов | 130 085 | 301 255 | 523 582 |

На сумму (руб) | 152,5 млрд | 379,4 млрд | 716,9 млрд |

В рамках деятельности АИЖК | |||

Кол-во рефинансированных кредитов всего по России | 28 450 | 40 586 | 40 225 |

На сумму (руб) | 28,7 млрд | 41,1 млрд | 51,6 млрд |

Количество рефинансированных кредитов по Москве | 5900 | 6251 | 4289 |

На сумму (руб) | 6,5 млрд | 7,0 млрд | 5,8 млрд |

Кстати, обратите внимание на данные по Москве. Казалось бы, полный успех на фоне небольшого падения? Увы, лишь видимость: данные приводятся по месту регистрации юридического адреса учреждения, обратившегося за рефинансированием, а не по месту нахождения жилья – предмета ипотеки.

Успехи Агентства не оставляли бы сомнений, если бы не огромный рост всей системы ипотечного кредитования. На графике это особенно наглядно.

О не слишком позитивных тенденциях свидетельствуют попытки АИЖК разнообразить рынок ипотечного кредитования. Начиная с 2009 года, Агентство кидает в крайности. Ипотека молодым ученым, «Переезд», «Активная Реструктуризация» - да что только не предлагалось специалистами АИЖК! С целью активизации деятельности компании, в 2012 году было принято решение о замене руководства дочерних фирм. Так, ОАО «Агентство по реструктуризации ипотечных жилищных кредитов» (АРИЖК) возглавил заместитель генерального директора родительской компании Леонид Векшин, которого уже в январе 2013 года сменил Андрей Шелковый.

Возможно, последнее кадровое перемещение связано с тем, что новый проект «Активная Реструктуризация» не получил должного внимания. Целью проекта являлось предложение коллекторских услуг: платный сервис по урегулированию ситуации с проблемным ипотечным долгом. Но законодательные тенденции в последнее время направлены больше на ограничение и запрет подобных услуг, чем их распространение. Так, Альфа-банк принял решение в прошедшем году вывести из своего состава Департамент по работе с проблемными розничными кредитами и создал на его базе полноценное коллекторское агентство, сформировав независимую структуру. Аналогичные решения были приняты банками «Русский стандарт», Росбанк, «Уралсиб» и др.

Возможно, проблемы АРИЖК связаны еще и с не всегда добросовестным выполнением обязанностей в части помощи людям, оказавшимся в тяжелых ситуациях. На сайте АРИЖК выложены так называемые «Коллекторские истории» - пресловутый инструмент психологического давления на должников, но почему-то нет описания ситуации, в которой оказалась женщина, имеющая на иждивении троих детей (младший в возрасте до 2-х лет), и после развода кредит стал для нее непосильной ношей.

Квартира в ипотеку была взята на двоих с мужем. Через несколько лет супруги развелись, поделив и квартиру и долг в равных долях. Женщина переехала с детьми в другой город и вынуждена жить в съемной квартире, существуя на скудные средства. Она три раза обращалась в банк, потом в АИЖК с просьбой разрешить бывшему мужу выкупить долю в квартире, в которой сама не проживала, но ей было отказано. Причем чиновники АИЖК не удосужились пояснить причину отказа.

«Возникает вопрос, что представляет из себя АИЖК? – спрашивает отчаявшаяся должница. - И кому принадлежит данная организация? Частному лицу, где действует принцип хочу - не хочу? Или же Государству, в котором я, являясь его гражданином, живу, и на благо которого работаю, воспитываю детей, так же являющихся гражданами этого Государства».

Боюсь, что у меня нет ответа на этот вопрос.

Полезные ссылки:

Сайт АИЖК: ahml.ru

Сайт АФЖС: www.afhc.ru

Сайт «Страховая компания АИЖК»: insurahml.ru

Документы:

Постановление Правительства от 26 августа 1996 г. N 1010 года «О создании Открытого акционерного общества "Агентство по ипотечному жилищному кредитованию" (АИЖК)».

Комментарии

(0)#Последние комментарии на сайте