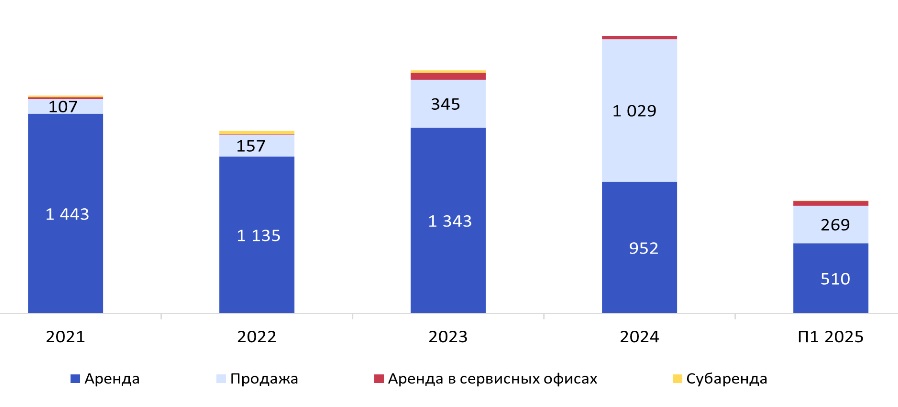

По данным компании Nikoliers, по итогам первого полугодия 2025 года общий объем сделок в сегменте классических офисов составил 779 тыс. кв. м. Из них 35% (269 тыс. кв. м) пришлось на сделки купли-продажи, а 65% (510 тыс. кв. м) – на аренду.

Доля сделок купли-продажи офисных площадей демонстрирует стабильное увеличение последние три года. Если в 2021 году доля таких сделок составляла всего 6,9% (107 тыс. кв. м из 1 550 тыс. кв. м), то в 2022 году она увеличилась до 12,2% (157 тыс. кв. м из 1 292 тыс. кв. м), а 2023 году этот показатель достиг уже 20,4% (345 тыс. кв. м из 1 688 тыс. кв. м). В 2024 году доля составила 51,9% (1 029 тыс. кв. м из 1 981 тыс. кв. м), в основном за счет нескольких крупных сделок: РЖД купила площади в Moscow Towers (из них 262 тыс. кв. м офисных площадей), корпорация «Ростех» стала собственником «Ростех-Сити» (174 тыс. кв. м) и ЦБ РФ приобрел площади в БЦ SLAVA (144 тыс. кв. м).

Ожидается, что по итогам 2025 года доля сделок купли-продажи не превысит показатели предыдущего года. В рамках прогнозируемого общего объема сделок за год (1 450 тыс. кв. м) доля продаж, с учетом потенциальных сделок, составит порядка 35–40%. В целом, по прогнозам Nikoliers, в ближайшие три года возможно смещение спроса в сторону приобретения площадей.

Объемы сделок аренды и продажи офисных площадей, тыс. кв. м – 2021 г. – П1 2025 г.

Источник: Nikoliers

Общий объем предложения на рынке офисной недвижимости столицы составляет 20,6 млн кв. м. К 2027 г. общий объем ввода площадей в Москве прогнозируется на уровне 2,4 млн кв. м, из которых 15% площадей будет вакантно в продажу, 7% - в аренду и 5% можно как купить, так и арендовать. При этом объем предложения офисной недвижимости на продажу в Москве за год увеличился почти вдвое – до 866 тыс. кв. м. На рынок вышло около 200 тыс. кв. м едиными зданиями и 164 тыс. кв. м – блоками.

«По планам девелоперов до конца 2026 г. ожидается старт продаж и выход в рынок новых крупных проектов в продажу «нарезкой». Последующий вывод этих блоков частными инвесторами на рынок аренды может частично сбалансировать спрос, однако ключевым трендом останется предпочтение компаний к покупке офисных площадей, особенно в условиях ограниченного выбора качественных помещений и растущих арендных ставок. В настоящий момент дефицит свободных качественных площадей является сдерживающим фактором заключения сделок. При этом спрос сохраняется, но поиск подходящих опций занимает больше времени. Даже с учетом незначительной волатильности уровня вакансии минимальное предложение свободных площадей и выход в рынок предложений от частных инвесторов поддерживают рост ставок аренды», – прокомментировал Валентин Кусов, заместитель директора департамента офисной недвижимости Nikoliers.

В то же время чистое поглощение офисных площадей снизилось на 91%: с 560 тыс. кв. м в I полугодии 2024 г. до 53 тыс. кв. м в I полугодии 2025 г. Основными причинами стали перенос сроков ввода новых BTS-объектов, дефицит крупных площадей, рост арендных ставок и сокращение предложения офисов с готовой отделкой, что увеличивает сроки и стоимость переезда компаний. Кроме того, для арендаторов критичным становится поиск оптимального выбора между качеством помещения и затратами на ремонт.

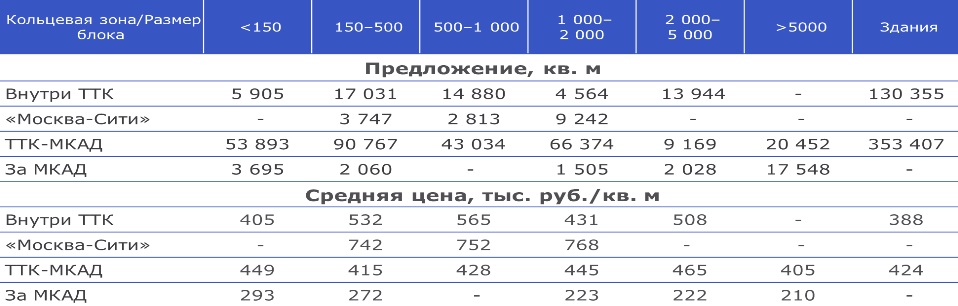

За II квартал 2025 года в предложении офисов на продажу на первичном рынке класса А/Prime зафиксирован средний рост цен на 10%. Исключением стала зона ТТК-МКАД, где стоимость снизилась на 7% – до 449 тыс. руб./кв. м. Это связано с изменением структуры предложения – в рынок вышли объекты на старте продаж.

Средневзвешенная стоимость блоков по итогам июня 2025 года составила: 513 тыс. руб./кв. м – внутри ТТК (415 тыс. руб. ), 759 тыс. руб./кв. м – в ММДЦ «Москва-Сити», 431 тыс. руб./кв. м – ТТК–МКАД, 228 тыс. руб./кв. м – за пределами МКАД. Для сравнения, годом ранее средневзвешенная стоимость блоков составила: 415 тыс. руб./кв. м – Садовое кольцо-ТТК, 626 тыс. руб./кв. м – в ММДЦ «Москва-Сити», 380 тыс. руб./кв. м – ТТК–МКАД, 209 тыс. руб./кв. м – за пределами МКАД.

Первичное предложение на стадии строительства и средняя цена, тыс. руб./кв. м в год

Стоимость указана с НДС, за исключением проектов, реализуемых по ДДУ. Районы Москвы, расположенные за МКАД, включая, но не ограничиваясь: районы Москвы ТиНАО и Сколково.

Источник: Nikoliers

«Рынок офисной недвижимости Москвы продолжает демонстрировать интерес со стороны частных инвесторов к покупке блоков, которые впоследствии выводят их в аренду по ставкам выше рыночных. К примеру, внутри МКАД во II квартале появились блоки со ставкой 55 тыс. руб./кв. м в год, что на 82% выше среднерыночного показателя внутри МКАД. На этом фоне покупка офисных помещений, особенно на этапе строительства, становится все более популярной стратегией, учитывая текущий дефицит крупных объектов, готовых к немедленной аренде или использованию. Это не только возможность зафиксировать цену, но и, что особенно ценно, – получить пространство, которое можно спроектировать и адаптировать к специфике бизнеса, создать комфортную рабочую среду и, в конечном итоге, повысить эффективность деятельности компании. В свою очередь появление предложения от частных инвесторов балансирует рынок и расширяет возможности выбора для различных компаний», – отметил Андрей Кухар, директор по продажам департамента офисной недвижимости Nikoliers.

В I полугодии 2025 года на рынке офисной недвижимости Москвы были зафиксированы следующие ключевые сделки приобретения: покупка структурами «Лукойла» 50 200 кв. м в деловом центре AFI2B и приобретение «Т-Банком» 28 785 кв. м офисных площадей в БЦ «Центральный Телеграф». Ключевыми игроками на рынке аренды стали – компания Helix выбрала помещение площадью 10 тыс. кв. м БЦ Neopolis, и холдинг «Синара», занявший 9 401 кв. м в деловом центре «Милютинский 12».

Лидерами в структуре спроса на офисном рынке Москвы по итогам первых шести месяцев текущего года стали компании из сферы добычи и распределения – 19%. Значительный интерес также проявили представители следующих секторов: профессиональные услуги (17%), ИТ и телекоммуникации (14%), производство (7%).

Комментарии

(0)#Последние комментарии на сайте