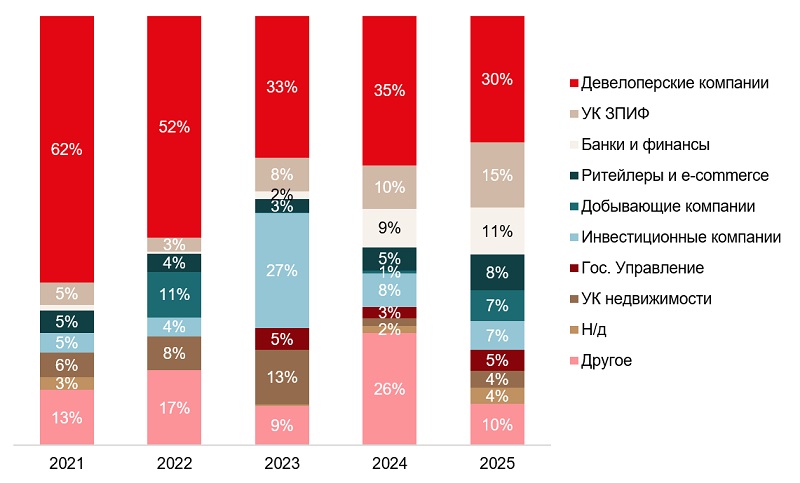

Девелоперские компании, лидирующие в структуре инвестиционных сделок с недвижимостью, сократили в 2025 году свои вложения на 44%

Консалтинговая компания IBC Real Estate проанализировала профили инвесторов и сегментацию транзакций, закрытых в январе-августе 2025 года. Безоговорочным лидером среди покупателей в структуре инвестиционных сделок с недвижимостью России на протяжении 5 лет остаются девелоперские компании. Однако если в 2021-2022 гг. на их долю приходилось более половины объема транзакций, то в 2025 году значение сократилось до 30% (-5 п.п. г/г). В абсолютных значениях за восемь месяцев объем таких инвестиций составил 124 млрд руб. сократившись на 44% с 220 млрд руб. за аналогичный период прошлого года.

Структура покупателей недвижимости в России

Источник: IBC Real Estate

Сокращение вложений со стороны девелоперских компаний обусловлено, в первую очередь, снижением инвестиций в земельные участки под жилые проекты. Так, по сравнению с прошлым годом совокупный показатель уменьшился более чем в 2 раза до 85 млрд руб. Объем приобретений объектов коммерческой недвижимости, напротив, вырос на 15% год к году – до 39 млрд руб. Это связано с наращиванием крупными игроками своих портфелей проектами как на стадии девелопмента/редевеломпента, так и готовыми стабилизированными активами. Ключевыми покупателями в 2025 году выступили такие компании как «Киевская площадь», «Талан», «Вектор», Coldy и др.

На втором месте, как и в прошлом году, остаются инвестиционные фонды, управляющие ЗПИФ. В структуре инвестиций доля их вложений в общем объеме по итогам 8 месяцев этого года составила 15% (+5 п.п. г/г), а в абсолютных значениях показатель составил 64 млрд руб., что сопоставимо с аналогичным периодом 2024 г. Тренд на приобретение недвижимости в состав ЗПИФ активно развивается и за последние 4 года объем таких сделок вырос в 8 раз. В текущем году управляющие компании уже закрыли 19 сделок – суммарно было приобретено более 750 тыс. кв. м существующих и строящихся площадей.

Тройку лидеров замыкают банковские и финансовые структуры, на долю которых пришлось 11% в общем объеме инвестиций или 46 млрд руб. При этом, 76% вложений было сформировано одной сделкой – покупкой здания Центрального телеграфа Т-Банком под собственные нужды. Стоит напомнить, что в 2024 году на рынке была схожая ситуация, когда Банк России приобрел офисные площади бизнес-квартале Slava – данная сделка составила 96% вложений в вышеназванной категории.

Среди других секторов стоит отметить сокращение вложений со стороны институциональных инвестиционных компаний. В условиях высокой ключевой ставки эти компании занимают выжидательную позицию – рост кредитной нагрузки и дорогое заемное финансирование ограничивают объем сделок в данном секторе. Доля вложений в общем объеме транзакций сократилась до 7% против 27% еще два года назад. А абсолютных значениях на конец августа 2025 года объем вложений со стороны инвестиционных компаний составил 28 млрд руб., что на 44% ниже результата 2024 года и на 78% результата 2023 года (за сопоставимые периоды).

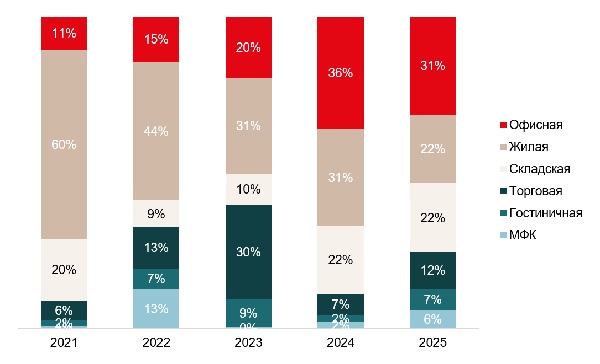

Что касается распределения по сегментам рынка недвижимости, более трети сделок пришлось на офисный сегмент – 31%. В тройку лидеров также вошли жилая и складская недвижимость – по 22%, соответственно. По сравнению с аналогичным периодом 2024 года наблюдается снижение объема инвестиций практически во всех сегментах, однако наиболее заметно в жилом.

Структура объема инвестиционных сделок в России по сегментам, январь-август 2025 г.

Источник: IBC Real Estate

Совокупно в период с января по август этого года объем инвестиционных сделок с недвижимостью России составил 421 млрд руб., что на 33% ниже показателя за аналогичный период прошлого года (633 млрд руб.). Однако текущее значение является очень высоким для данного периода года. Показатель практически достиг значения за весь 2022 год и превысил результаты 2020 и 2021 гг.

«Несмотря на снижение Банком России уровня ключевой ставки покупатели недвижимости все еще достаточно осторожны в выборе объектов инвестирования, – отмечает Микаэл Казарян. – Ключевыми запросами инвесторов в условиях высокой волатильности остаются дисконт к рынку, стабилизированный арендный бизнес, не требующий существенных вложений, а также проекты с потенциалом роста после редевелопмента / реконцепции».

Комментарии

(0)#Последние комментарии на сайте