Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек массового сегмента. Объем предложения увеличился на 6,1%. Средневзвешенная цена квадратного метра составила 263 180 руб. (+0,8% за декабрь; +2,6% за квартал; +7,6% за 6 месяцев; +26,8% за 12 месяцев).

По данным «Метриум», по итогам 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 89 проектов с общим объемом предложения около 14 995 квартир (прим.: В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам), суммарная площадь лотов составила 742,6 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года увеличилось на 6,1%, а продаваемая площадь уменьшилась на 7,1%.

Новые проекты на первичном рынке жилья массового сегмента в 2021 г.

№ | Название | Девелопер | Округ | Старт продаж |

1 | Зеленая Вертикаль | Э.К. Девелопмент | СЗАО | 1 кв. 2021 |

2 | Мичуринский парк | ГК ПИК | ЗАО | 1 кв. 2021 |

3 | UNO Старокоптевский | ГК Основа | САО | 1 кв. 2021 |

4 | Кольская 8 | ГК ПИК | СВАО | 2 кв. 2021 |

5 | Южные сады | А101 Девелопмент | ЮЗАО | 2 кв. 2021 |

6 | Михалковский | РГ-Девелопмент | САО | 2 кв. 2021 |

7 | Дербеневская 20 | ГК ПИК | ЮАО | 2 кв. 2021 |

8 | Ярославское шоссе, 51 | Патек Групп | СВАО | 2 кв. 2021 |

9 | Барклая 6 | ГК ПИК | ЗАО | 2 кв. 2021 |

10 | Лосиноостровский парк | ГК ПИК | ВАО | 3 кв. 2021 |

11 | Матвеевский парк | ГК ПИК | ЗАО | 3 кв. 2021 |

12 | KINETIC | Восток Девелопмент | САО | 3 кв. 2021 |

13 | 1-й Ленинградский | ГК ФСК | САО | 3 кв. 2021 |

14 | Никольские луга | ГК ПИК | ЮЗАО | 4 кв. 2021 |

15 | Мой Адрес в Алтуфьево | КП УГС | СВАО | 4 кв. 2021 |

16 | Кавказский бульвар 51 | ГК ПИК | ЮАО | 4 кв. 2021 |

17 | Level Южнопортовая* | Level Group | ЮВАО | 4 кв. 2021 |

*Старт бронирования

В декабре первичный рынок пополнился новым проектом «Кавказский бульвар 51», началось бронирование в ЖК «Level Южнопортовая». Кроме того, был объявлен старт продаж нового корпуса в проекте «LIFE-Варшавская» (корп. Б7).

По сравнению с предыдущим периодом активность девелоперов заметно снизилась: в 2021 году стартовали 17 новых проектов, тогда как в 2020 году на рынок вышло 29 новинок. В основном пополнение экспозиции произошло за счет проектов ГК ПИК (новых комплексов и старта продаж в очередных корпусах ранее представленных проектов). Новый проект «New Form Аминьевское» не вошел в число стартов массового сегмента, так как по состоянию на декабрь 2021 года все лоты в проекте числятся как апартаменты. В проекте «Мой Адрес в Алтуфьево», стартовавшем в сентябре 2021 года, на конец года предложений не осталось.

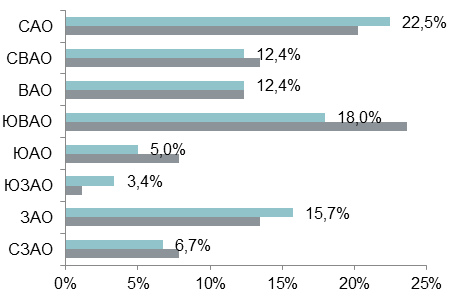

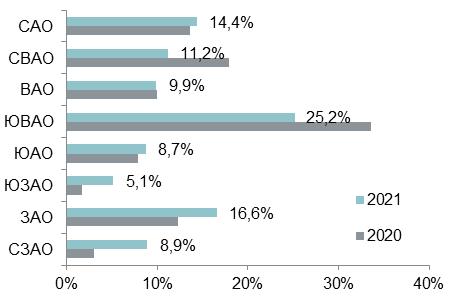

В разрезе округов наибольшее изменение доли экспонируемого предложения произошло в ЮВАО – с начала года его доля снизилась на 8,4 п.п., с рынка ушли пять проектов. Несмотря на это, округ сохраняет лидерство – на него приходится 25,2% всех квартир массового сегмента «старой» Москвы. Второе место по объему предложения занимает ЗАО (16,6%, +4,3 п.п. за год). За 2021 год в округе вышли три масштабных проекта от ГК ПИК: «Мичуринский парк», «Барклая 6», «Матвеевский парк». В конце 2020 года вторую позицию занимал СВАО, за год его доля уменьшилась на 6,7 п.п. и составила 11,2%. Выросла доля СЗАО (8,9%, +5,9 п.п.). За счет выхода проекта «Никольские луга» (ГК ПИК) выросла доля ЮЗАО (5,1%, +3,4 п.п.), однако округ по-прежнему занимает последнее место по количеству предложений в сегменте. По остальным округам годовая динамика не превысила 0,8 п.п.

Структура предложения по округам г. Москвы, проекты

Структура предложения по округам г. Москвы, количество квартир

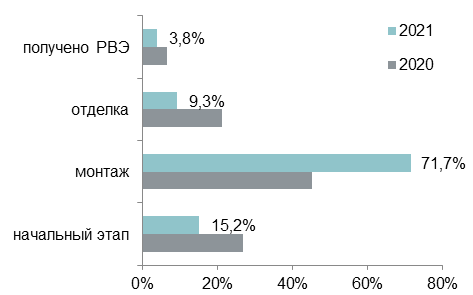

К концу 2021 года структура предложения по строительной готовности заметно сместилась к стадии монтажа наружных стен. Доля квартир в корпусах на этапе монтажных работ составила более двух третей рынка (71,7%; +26,6 п.п. за год). Это максимальный показатель за всю историю наблюдений. Причина подобного смещения экспозиции состоит в массовом старте строительства новых корпусов в середине года для восполнения образовавшегося дефицита на рынке. На лоты в корпусах, находящихся на начальном этапе, приходится 15,2% (-11,7 п.п. за год). На протяжении года количество предложений в корпусах на начальном этапе строительства превалировало только в мае, июле и августе – именно на эти месяцы приходятся старты строительства проектов от А101, «РГ-Девелопмент», ГК ПИК. Доля лотов в корпусах на стадии отделочных работ на конец года составила 9,3% (-12,1 п.п. за год). Во введенных в эксплуатацию домах реализуется всего 3,8% квартир (-2,8 п.п. за год).

Структура предложения по стадии строительной готовности, количество квартир

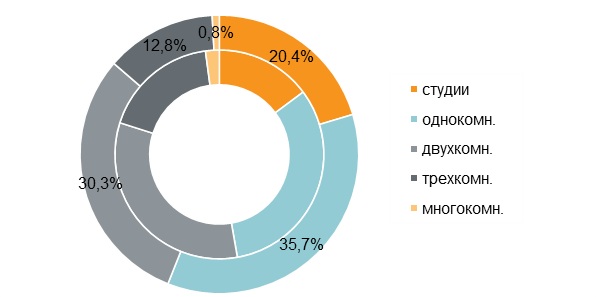

В структуре предложения по типу квартир по-прежнему большинство предложений приходится на одно- и двухкомнатные варианты, совокупно они занимают около двух третей рынка: 35,7% (+3,2 п.п.) и 30,3% (-2,4 п.п.) соответственно. За год наметилась тенденция наращивания доли компактных лотов-студий в экспозиции. Их доля выросла на 5,6 п.п. по сравнению с прошлым годом и составила 20,4% от количества всех предложений. Доля трехкомнатных квартир снизилась на 5,1 п.п. и занимает 12,8% рынка. На многокомнатные лоты приходится 0,8% предложений (-1,3 п.п. за год).

Структура предложения по типу квартир (внешний круг – декабрь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

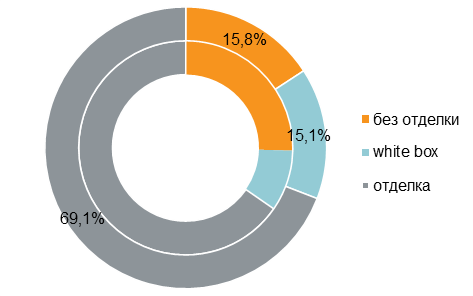

Доля квартир с отделкой (финишная и white box) выросла до 84,2% (+9,6 п.п. за год). Большинство предложений на первичном рынке массовых новостроек экспонировались с финишной отделкой (69,1%; +3,8 п.п. за год). Доля квартир с white box составила 15,1% (+5,8 п.п.). Чуть больше приходится на квартиры без отделки – 15,8% рынка, за год доля таких предложений снизилась на 9,6 п.п.

Структура предложения по типу отделки (внешний круг – декабрь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам года составила 263 180 руб. (+0,8% за прошедший месяц; +2,6% за квартал; +7,6% за 6 месяцев; +26,8% за 12 месяцев). Самое низкое значение показателя отмечено в январе (214 290 руб./кв. м), самое высокое – в декабре.

Прирост наблюдался каждый месяц, кроме ноября – тогда цена снизилась на незначительные 0,4% по сравнению с октябрем. Максимальный месячный прирост показателя в 3,9% пришелся на апрель.

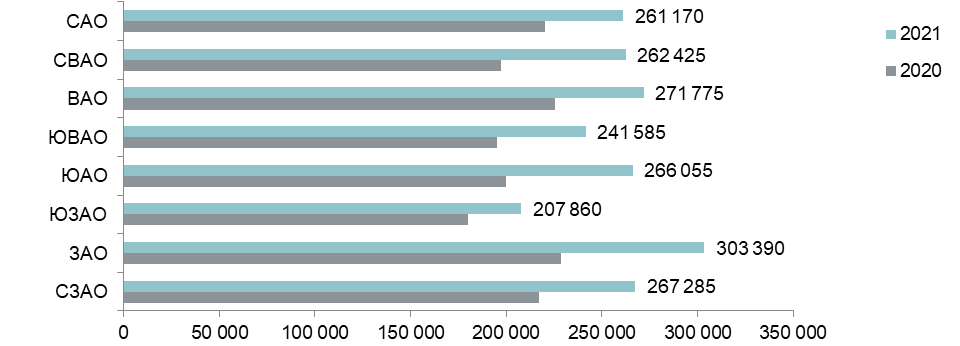

За 12 месяцев 2021 года во всех округах средневзвешенная цена квадратного метра заметно выросла. Максимальный прирост зафиксирован в ЮАО (+33,2%), СВАО (+32,9%) и ЗАО (+32,7%). Минимальное увеличение показателя средней цены квадратного метра отмечено в ЮЗАО (+15,3%). В остальных округах Москвы годовой прирост составил в среднем 21,4%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м

К концу декабря 2021 года средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,84 млн руб. (+0,1% за прошедший месяц; -0,1% за квартал; +0,9% за 6 месяцев; +12,8% за 12 месяцев). При этом средняя площадь экспонируемой квартиры уменьшилась за 12 месяцев на 6 кв. м – с 54,9 до 48,9 кв. м. Бюджет предложения за год вырос по всем типологиям:

- студии – 7,57 млн руб. (+25%);

- однокомнатные – 10,77 млн руб. (+22%);

- двухкомнатные – 15,29 млн руб. (+21%);

- трёхкомнатные – 20,29 млн руб. (+20%);

- многокомнатные – 26,41 млн руб. (+16%).

Стоимость квартир массового сегмента в зависимости от типологии

Кол-во комнат | Площадь, кв.м | Цена кв.м, руб. | Общая стоимость, руб. | ||||||

мин | среднее | макс | мин | среднее | макс | мин | среднее | макс | |

студии | 13,7 | 24,6 | 73,5 | 204450 | 307780 | 520500 | 4527250 | 7571830 | 16188375 |

1К | 25,3 | 38,9 | 66,2 | 174200 | 277365 | 488890 | 6084960 | 10772865 | 20145800 |

2К | 37,9 | 60,3 | 102,4 | 158100 | 254720 | 425205 | 7857570 | 15291355 | 28873980 |

3К | 60,4 | 84,6 | 165,6 | 131800 | 240500 | 376900 | 10741700 | 20293230 | 42088830 |

4К+ | 83,8 | 106,7 | 187,8 | 174325 | 248170 | 372000 | 14888700 | 26410935 | 44788800 |

итого | 13,7 | 48,9 | 187,8 | 131800 | 263180 | 520500 | 4 527 250 | 12842460 | 44788800 |

Рейтинг самых доступных предложений в декабре 2021 года:

- ЖК «Никольские Луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,9 кв. м за 4,5 млн руб.

- ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 13,9 кв. м за 4,6 млн руб.

- ЖК «Митинский лес» (СЗАО / р-н Митино): студия площадью 20 кв. м за 5,2 млн руб.

Основные тенденции в 2021 году:

- средневзвешенная цена квадратного метр выросла до 263 180 руб. (+26,8% за год);

- средний бюджет предложения составил 12,84 млн руб. (+12,8% за год);

- объем предложения по количеству лотов увеличился за год на 6,1%, однако продаваемая площадь уменьшилась на 7,1%, что говорит о выходе на рынок преимущественно компактных квартир;

- в течение года наблюдалось активное восполнение текущей экспозиции на рынке, наибольшее увеличение количества предлагаемых квартир пришлось на август (+30,3% за месяц);

- в 2021 году рынок пополнился 17 комплексами против 29 в 2020 году, завершились продажи от застройщиков в 15 проектах;

- продолжается рост предложений с отделкой от застройщика: на конец 2021 года с отделкой под ключ предлагается 69,1% квартир массового сегмента, еще 15,1% – с отделкой white box. Совокупно с разными типами отделки представлено 84,2% (+9,6 п.п. за 12 месяцев).

Итоги года

«В 2021 году цена квадратного метра на рынке недвижимости массового сегмента «старой» Москвы стабильно росла, но темпы роста к концу года ощутимо замедлились, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Единственным месяцем, когда рост сменился едва заметной коррекцией, был ноябрь (-0,4% относительно прошлого месяца), однако в преддверии новогодних скидок и акций в декабре удорожание квадратного метра в предложениях от застройщиков продолжилось (+0,8%) и достигло пика в 263 тыс. руб./кв.м. Стоит отметить, что в I полугодии 2021 года среднемесячный темп роста цен составлял 2,8%, а во II полугодии – 1,2%.

Для удержания достигнутого уровня цены за квадратный метр, а также с учетом высокого спроса на компактные и наиболее доступные лоты застройщики выводили в продажу квартиры малой комнатности. Таким образом, к концу года совокупная доля студий и однокомнатных квартир составила 56,1% от всего предложения в сегменте. Кроме того, за прошедший год все форматы стали меньше по площади, а средняя площадь квартиры в экспозиции уменьшилась на 6 кв. м (с 54,9 до 48,9 кв. м). Студии потеряли 1,5 кв. м за прошедшие 12 месяцев, однокомнатные квартиры – 1,7 кв. м, двухкомнатные – 2,1 кв. м, а многокомнатные – 2,8 кв. м. То есть большую роль в уменьшении средней площади экспонируемой квартиры сыграло изменение структуры объема предложения. Такая стратегия позволила сдержать рост стоимости жилья (бюджета покупки квартиры) – его годовая динамика в два раза ниже динамики роста цены квадратного метра.

1 июля 2021 года завершилась программа льготной ипотеки, начавшаяся 17 апреля 2020 года. Однако с июля начали действовать государственные субсидированные ставки для молодых семей. Тем не менее, желаемого эффекта новая программа не произвела и спрос на подобные ипотечные кредиты весьма низкий. Причина в том, что лимит выдаваемого кредита составляет 12 млн рублей, а трехкомнатная квартира в массовом сегменте «старой» Москвы в среднем предлагается за 20,3 млн рублей. Поддержание ипотечного спроса полностью легло на девелоперов, некоторые из них за счет собственной маржи начали субсидировать пониженные ипотечные ставки для всех покупателей в своих проектах.

На конец года инфляция в России достигла 8,39% (максимум с 2015 года). В целях сдерживания инфляции в 2021 году Центральный банк несколько раз повышал ключевую ставку с 4,25% до 8,5% к декабрю. Столь резкое повышение ключевой ставки в совокупности с фактическим завершением госпрограммы льготной ипотеки стало настоящим стресс-тестом для всей отрасли жилищного строительства Московского региона.

По данным ДОМ.РФ, по состоянию на декабрь средневзвешенная ипотечная ставка ТОП-20 банков на новостройки составила 9,02% годовых. Ипотечные кредиты становятся все дороже, растут даже ставки по субсидированным кредитам крупных системных застройщиков и банков-партнеров, так как удерживать их на уровне 5-6% становится экономически нецелесообразно. Подобная тенденция приводит к ограничению платежеспособного спроса и сокращению интереса к ипотечному кредиту».

По итогам 2020 года общее количество зарегистрированных договоров долевого участия (ДДУ) составило более 56 тыс. штук1 (+18% относительно аналогичного показателя 2019 года), что выше прогноза – ожидался рост числа сделок на 6% относительно прошлого года. В декабре 2020 года было зарегистрировано более 7 тыс. сделок, что сопоставимо с октябрем того же года, когда предполагалось завершение льготной ипотеки, а по сравнению с декабрем прошлого года количество ДДУ увеличилось в 1,5 раза. Доля ипотеки в 2020 году составила 61%.

Прогноз на 2022 год

«Инфляция и рост себестоимости будут вынуждать застройщиков идти на повышение цен, которое может быть даже не подкреплено активностью покупателей на рынке, – считает Надежда Коркка. – Риски дальнейшего усиления инфляции и удорожания строительства сохраняются из-за разрыва производственных и логистических цепочек, обусловленного глобальными коронавирусными ограничениями. Мы прогнозируем, что несмотря на отсутствие драйверов роста, дальнейшая индексация цен на рынке продолжится, а ее динамика будет обуславливаться ростом себестоимости, к концу 2022 года средневзвешенная стоимость квадратного метра может увеличиться на 8-10%.

Главная задача, которую предстоит решить: как на таком «дорогом рынке» поддержать спрос. Платежеспособный спрос на первичном рынке жилья ограничен реальными располагаемыми денежными доходами населения, которые учитывают инфляцию. Поэтому для долгосрочного повышения активности покупателей необходим устойчивый рост национальной экономики и увеличение благосостояния населения. Этот процесс носит длительный и поступательный характер, но на горизонте 1,5 лет единственное «быстрое и действенное» решение – это возврат к государственному субсидированию ипотеки. Удержание ставки на уровне 8-8,5% годовых способно нивелировать фактор «дорогой» ипотеки в моменте. В противном случае попытки застройщиков покрыть затраты на частное субсидирование ипотеки за счет прибыли дополнятся еще и компенсацией неучтенной себестоимости. Это может привести многие проекты к обнулению прибыли, а в некоторых случаях и к убыткам в 2023 году.

На наш взгляд, потребность отрасли к возврату государственной программы льготного ипотечного кредитования для всех участников процесса – государства, застройщиков, покупателей – станет очевидна к середине 2022 года. Условия этой программы и размер ипотечной ставки, скорее всего, будут учитывать соотношение спроса и предложения, а уровень ставки будет не менее 8%. Мы прогнозируем, что даже при условии принятия мер по стимулированию спроса со стороны государства, количество сделок на первичном рынке Московского региона окажется на 10-15% ниже аналогичного показателя 2021 года».

Комментарии

(0)#Последние комментарии на сайте