Аналитики компании «Метриум» подвели итоги III квартала 2025 года на первичном рынке массового сегмента Москвы. Объем предложения за квартал сократился на 15%. Средневзвешенная цена квадратного метра составила 371 760 руб. (+4% за квартал, +13% за год). Было зарегистрировано 7 тыс. ДДУ (+5,5% за квартал, +20,6% за год).

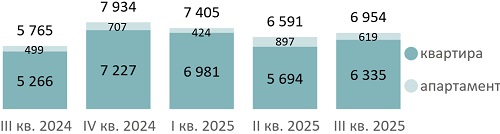

По итогам III квартала 2025 года на рынке новостроек массового сегмента экспонировалось 12,7 тыс. лотов (-15% за квартал, -43% за год) в 78 проектах, где 11,4 тыс. – квартиры (-13% за квартал, -41% за год) и 1,3 тыс. – апартаменты (-26% за квартал, -52% за год).

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт. Источник: Метриум

В III квартале 2025 года на рынке массовых новостроек стартовало два новых проекта.

Новые проекты на первичном рынке массового сегмента в III кв. 2025 г.

№ | Название | Девелопер |

1 | Квартал Мит | ПИК |

2 | Онежский вал | ПИК |

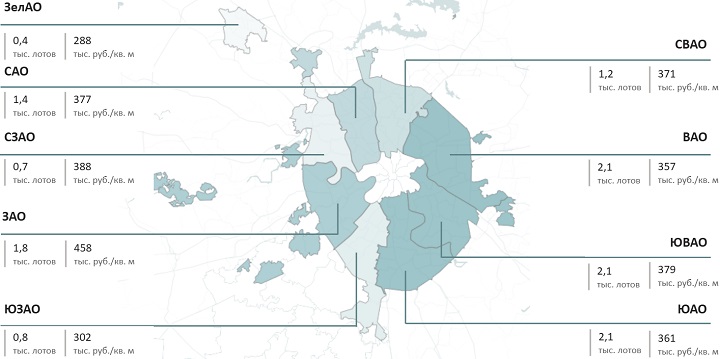

Если в прошлом квартале ЗАО лидировал по объему предложения, то теперь с равной долей предложения лидируют ВАО, ЮВАО и ЮАО (по 2,1 тыс. лотов). В III квартале рост предложения отмечен только в ЗелАО (за счет новых корпусов в «Зеленом парке»), а в СЗАО объем остался на прежнем уровне, тогда как в остальных округах он сократился.

Структура предложения квартир и апартаментов массового сегмента по округам г. Москвы, количество лотов и средневзвешенная цена, руб. Источник: Метриум

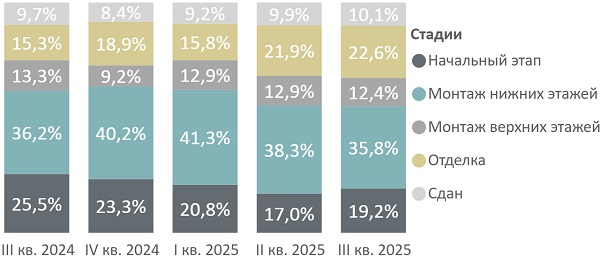

В структуре предложения по стадиям строительной готовности за квартал не произошло значительных изменений, однако в масштабах года отмечается тенденция к увеличению доли предложения на более поздних стадиях строительства – в корпусах на этапе отделки (22,6%, +7,3 п.п. за год) и в сданных (10,1%, +0,4 п.п.) корпусах.

Структура предложения массового сегмента по стадии строительной готовности, количество лотов. Источник: Метриум

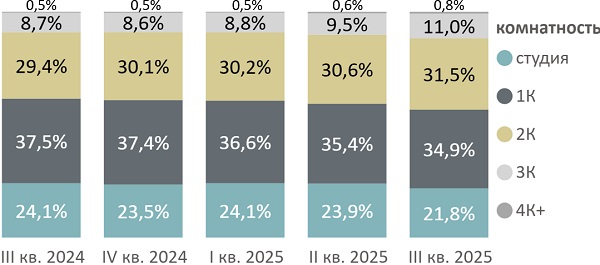

На фоне ограниченного пополнения рынка и общего снижения экспозиции в распределении предложения по типологии отмечается сокращение доли студий (21,8%, -2,1 п.п. за квартал) и однокомнатных форматов (34,9%, -0,5 п.п.) как лотов с наиболее быстрым циклом реализации.

Структура предложения квартир и апартаментов массового сегмента по комнатности, количество лотов. Источник: Метриум

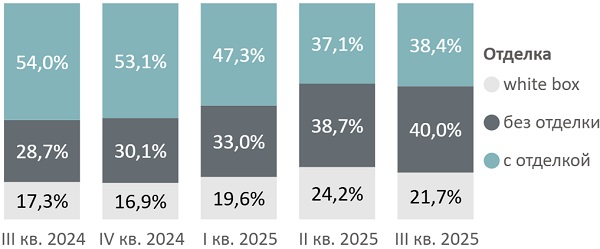

В структуре предложения по типу отделки сохраняется тенденция к росту доли объектов без отделки (40,0%, -1,3 п.п.) и вымыванию доля предложения с чистовой отделкой (38,4%, -1,3 п.п.). Наличие чистовой отделки становится все более приоритетным для покупателей из-за удорожания ремонтных работ.

Структура предложения по типу отделки, количество лотов. Источник: Метриум

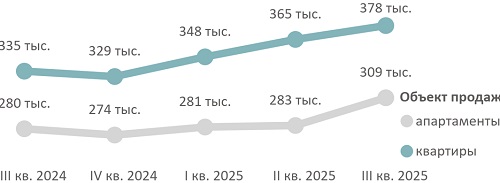

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам III квартала 2025 года составила 371 760 руб. (+4% за квартал, +13% за год). Средневзвешенная цена квартир – 377 820 руб. за кв. м (+4% за квартал, +13% за год), апартаментов – 309 250 руб. за кв. м (+9% за квартал, +11% за год).

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м. Источник: Метриум

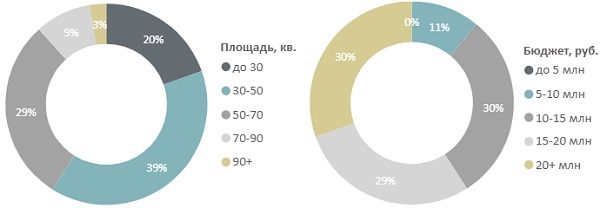

Соотношение предложений на первичном рынке недвижимости массового сегмента в зависимости от стоимости и площади

Площадь, кв. м | до 5 млн | 5-10 млн | 10-15 млн | 15-20 млн | 20+ млн |

до 30 | <0,1% | 10% | 9% | <0,5% | <0,1% |

30-50 |

| 1% | 19% | 15% | 4% |

50-70 |

| <0,1% | 1% | 13% | 15% |

70-90 |

|

|

| 1% | 8% |

90+ |

|

|

|

| 3% |

За III квартал сократилась доля объектов стоимостью до 10 млн руб. (11%, -7 п.п. за квартал) и в диапазоне стоимости от 10 до 15 млн руб. (30%, -13 п.п.).

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и бюджетам, количество лотов. Источник: Метриум

Стоимость предложений массового сегмента в зависимости от типологии

| Кол-во комнат | Площадь, кв. м | Цена кв. м, тыс. руб. | Стоимость, млн руб. | ||||||

| мин | ср | макс | мин | ср | макс | мин | ср | макс | |

| студия | 16,9 | 25,2 | 56,5 | 236,8 | 428,5 | 783,9 | 5 | 10,8 | 24,5 |

| 1К | 24 | 39,2 | 113,6 | 199,4 | 396,3 | 814,6 | 6,6 | 15,5 | 37,4 |

| 2К | 39 | 58,9 | 138,9 | 191,3 | 354,7 | 674,9 | 9,5 | 20,9 | 61,1 |

| 3К | 56,2 | 79 | 193,9 | 208,9 | 338,7 | 719,3 | 16,7 | 26,8 | 65,2 |

| 4К+ | 86,3 | 110,1 | 197,1 | 222,9 | 321,1 | 632,8 | 22,8 | 35,3 | 95,5 |

| Итого | 16,9 | 47,3 | 197,1 | 191,3 | 371,8 | 814,6 | 5 | 17,6 | 95,5 |

Рейтинг самых доступных апартаментов в III квартале 2025 года:

- Wellbe (ЗелАО): апартамент площадью 19,3 кв. м. за 5,0 млн руб.;

- «Citimix Новокосино» (ВАО): апартамент площадью 23,6 кв. м. за 6,3 млн руб.;

- «Пятницкое 58» (СЗАО): апартамент площадью 20,5 кв. м. за 6,4 млн руб.

Рейтинг самых доступных квартир в III квартале 2025 года:

- «Зеленый парк» (ЗелАО): квартира площадью 19,8 кв. м. за 6,1 млн руб.;

- «Молжаниново» (САО): квартира площадью 20,2 кв. м. за 7,2 млн руб.;

- «Никольские луга» (ЮЗАО): квартира площадью 19,1 кв. м. за 7,6 млн руб.;

В III квартале 2025 года на рынке новостроек массового сегмента было зарегистрировано 7 тыс. ДДУ (+5,5% за квартал, +20,6% за год).

«В массовом сегменте в III квартале 2025 года наблюдались максимальные темпы роста числа ДДУ относительно аналогичного периода 2024 года, – отмечает Ярослав Гутнов, основатель компании SIS Development (девелопер ЖК комфорт-класса «Первый Рязанский»). Количество зарегистрированных договоров долевого участия в комплексах бизнес-класса выросло не столь значительно, а в премиальных и элитных проектах и вовсе сократилось. Во-первых, это связано с доступным порогом входа в большинстве массовых новостроек. Во-вторых, появляется все больше проектов класса комфорт+, во многом соответствующих характеристикам бизнес-класса. Например, в жилом комплексе «Первый Рязанский» предусмотрены балконы в квартирах, панорамное остекление, колясочные, консьерж-сервис и развитая инфраструктура. Сочетание относительно невысоких цен и качественных потребительских характеристик обеспечивает высокую покупательскую активность».

Количество сделок по ДДУ на первичном рынке массового сегмента по кварталам, шт.1 Источник: Метриум

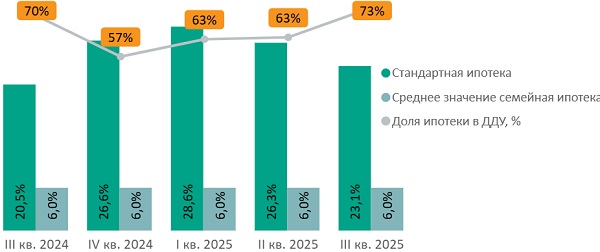

Доля сделок с привлечением ипотечного кредита в III квартале составила 73% (+10 п.п. за квартал, +3% за год). Средняя ставка по рыночной ипотеке за квартал сократилась на 3,2 п.п. до 23,1%, а к концу сентября 2025 года ставка достигла 21,7%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками. Источник: Метриум, Дом.рф.

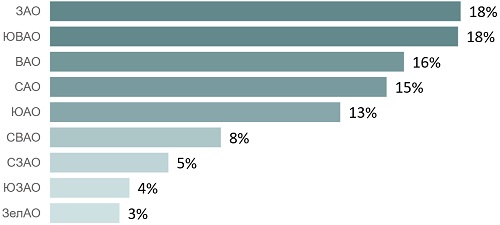

В III квартале максимальное число сделок было зарегистрировано в ЗАО (18%, -7 п.п. за квартал) и ЮВАО (18%, +2 п.п.), третью позицию занимает ВАО (16%, +5 п.п.). По количеству сделок в сегменте лидируют «Метроном» (410 ДДУ за квартал), «Лучи» (387 ДДУ) и «Движение. Говорово» (315 ДДУ).

Распределение сделок по ДДУ на первичном рынке недвижимости массового сегмента по округа2. Источник: Метриум

Основные тенденции

«В III квартале 2025 года сохранилась тенденция к сокращению объема предложения, – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». Основной причиной такой динамики является стратегия девелоперов, которые концентрируются на сегментах бизнес-класса и выше. Несмотря на то, что предложение в бизнес-классе в 1,7 раза превышает массовое, именно массовый сегмент показал на 3,5% больший объем сделок в III квартале. Этот дисбаланс подчеркивает стабильно высокий спрос и относительно низкую конкуренцию в бюджетной категории.

Снижение ключевой ставки в III квартале на 3 п.п. до 17% сформировало у рынка ожидания ее дальнейшего снижения, что отразилось и на структуре покупок. Для ипотечных сделок выросла за квартал на 10 п.п., достигнув 73%.

В среднесрочной перспективе можно ожидать перетока части средств населения из вкладов в недвижимость. При этом в ближайшие месяцы есть вероятность опережающего роста отложенного спроса при низком темпе стартов, что послужит фактором роста цен».

Примечания

1 Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

2 Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

Комментарии

(0)#Последние комментарии на сайте