Москва продолжает уверенно удерживать лидирующие позиции на рынке коммерческих дата-центров России, концентрируя 52% действующих объектов страны. По данным Nikoliers, в настоящий момент общая площадь существующих ЦОД в Московском регионе составляет 477 415 кв. м, где размещено 86 230 серверных стоек с общей мощностью 760 МВт. Активное строительство дата-центров в Московском регионе отмечается в последние три года. При этом уже сейчас этот сегмент в Московском регионе является высоконасыщенным, а экологические нормативы, дефицит площадок и высокая стоимость подключения ограничивают строительство новых крупных энергогенерирующих объектов, в результате чего в ближайшей перспективе фокус будет смещен на возведение дата-центров в регионах.

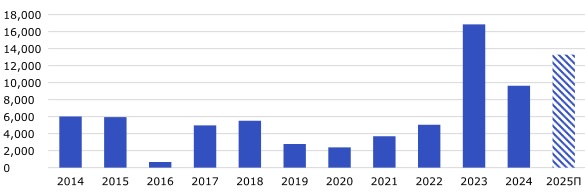

В 2024 году рынок коммерческий ЦОД Московского региона продемонстрировал ввод 9,6 тыс. серверных стоек, что является вторым крупнейшим показателем за период наблюдений (с 2014 года), уступая лишь рекордному 2023 году (16,9 тыс.). На 2025 год анонсирован ввод около 13,3 тыс. стоек. Однако не исключена вероятность переноса сроков ввода проектов в эксплуатацию на 2026 год из-за высокой стоимости заемного финансирования. Средняя стоимость аренды серверной стойки в коммерческих ЦОД Московского региона, по состоянию на конец II квартала 2025 года, достигла 140 тыс. рублей в месяц.

Один из ключевых ЦОД, планируемый ко вводу во II половине 2025 год, – В10 Бирюлево, крупнейший дата-центр сети 3data HyperScale, расположенный на юге Москвы. Проект рассчитан на 4,3 тыс. стоек.

Динамика прироста серверных стоек рынка коммерческих ЦОД Московского региона, шт. Источник: оценка Nikoliers

Помимо столичного региона, активное развитие демонстрирует и региональный рынок центров обработки данных в России. Этот рост обусловлен углублением цифровизации и растущей потребностью бизнеса и государственных структур в локальном хранении и обработке данных за пределами Москвы. Инвестиции в региональные проекты создают новые возможности для расширения цифровой инфраструктуры страны и обеспечения равномерного доступа к высококачественным IT-услугам.

«Современные тенденции развития рынка коммерческих ЦОД диктуют необходимость активного выхода в регионы, где сосредоточены свободные энергетические ресурсы и создаются благоприятные условия для строительства энергоемких объектов. В отличие от высоко насыщенного Московского региона, многие субъекты РФ обладают значительным потенциалом для размещения крупных как корпоративных, так и коммерческих дата-центров», – отмечает Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости Nikoliers.

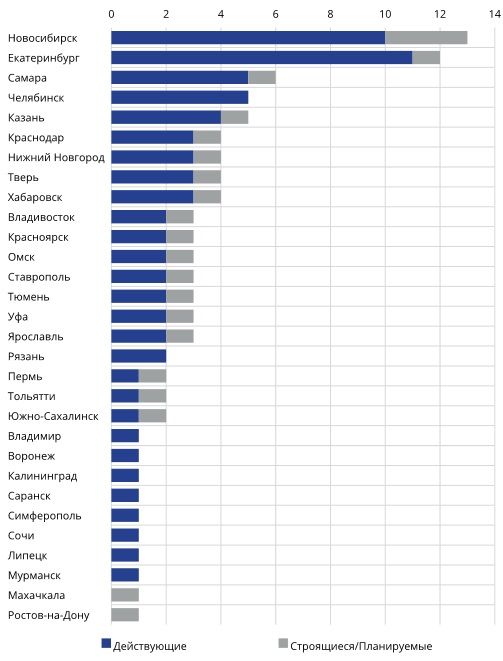

В то же время текущее размещение коммерческих ЦОД демонстрирует выраженную региональную диспропорцию. В наиболее экономически развитых городах, таких как Новосибирск (10 действующих дата-центров, строятся или планируют к строительству 3 объекта), Екатеринбург (11 действующих дата-центров, строятся или планируют к строительству 1 объект) и Казань (4 действующих дата-центров, строятся или планируют к строительству еще 1 объект.) уже сформировались кластеры с числом действующих коммерческих объектов до 11 штук. Между тем, в ряде энергоизбыточных регионов Сибири и Дальнего Востока инфраструктура дата-центров только начинает свое развитие (Владивосток, Омск, Тюмень и др.).

Ключевым конкурентным преимуществом регионального размещения становится доступ к сравнительно дешевой электроэнергии. При этом в ряде случаев капитальные затраты на строительство в субъектах РФ оказываются ниже, чем в Московском регионе, благодаря меньшей стоимости земельных участков и строительных работ. Так же формируется нормативная база (особые экономические зоны, региональные программы поддержки), которая создает дополнительные преференции для инвесторов.

Распределение количества коммерческих ЦОД по городам РФ, шт. Источник: iKS-Consulting, Nikoliers

Важнейшим фактором при выборе местоположения центров обработки данных является энергогенерирующая инфраструктура. Расположение ЦОД вблизи электростанций или объектов, способных обеспечить стабильное и достаточное энергоснабжение, является критически важным для обеспечения надежности и бесперебойности работы.

К примеру, основную текущую мощность рынка столицы обеспечивают среднемощные и крупные коммерческие ЦОД, формируя около трех четвертей совокупной емкости. При этом наибольшее количество объектов приходится на маломощные и мини-ЦОД, составляющие половину всех действующих коммерческих дата-центров. Как отмечают эксперты Nikoliers, такое разнообразие обеспечивает рынку гибкость и позволяет удовлетворять потребности различных категорий клиентов, от малого бизнеса до крупных корпоративных заказчиков и государственных структур.

Распределение действующих коммерческих ЦОД Московского региона по мощности. Источник: оценка Nikoliers

Размер ЦОД | Диапазон мощности, МВт | Кол-во действующих коммерческих ЦОД, шт. | Совокупная мощность действующих коммерческих ЦОД, МВт |

Мини-ЦОД | до 1 | 23 | 14 |

Маломощный ЦОД | от 1 до 5 | 48 | 120 |

Среднемощный ЦОД | от 5 до 15 | 24 | 230 |

Крупный ЦОД | от 15 до 30 | 9 | 173 |

Гипермасштабный ЦОД | от 30 до 100 | 5 | 222 |

Мега-ЦОД | свыше 100 | 0 | 0 |

Комментарии

(0)#Последние комментарии на сайте