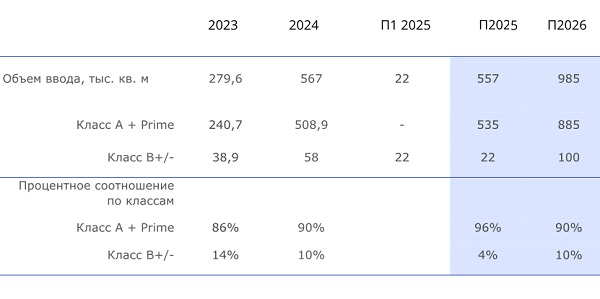

По итогам I полугодия 2025 года в Москве было введено 22 тыс. кв. м офисных площадей. При этом все проекты относятся к классу B+: деловой квартал «Юпорт» (8,2 тыс. кв. м), БЦ «Ferrum» (9,4 тыс. кв. м) и БЦ на Гончарной (4,4 тыс. кв. м), где на момент ввода вакансия уже отсутствовала. К концу 2026 года этот показатель вырастет в 4,5 раза от текущего и достигнет 100 тыс. кв. м, что станет рекордным значением с 2023 года. Для сравнения, за весь 2024 год было введено в эксплуатацию 58 тыс. кв. м, в 2023 году – 38,9 тыс. кв. м. Среди проектов, ожидаемых ко вводу до 2026 года, можно отметить крупнейшие – БЦ на Полесском (37 тыс. кв. м), Nevsky Plaza (22 тыс. кв. м) и Ring Park (17 тыс. кв. м).

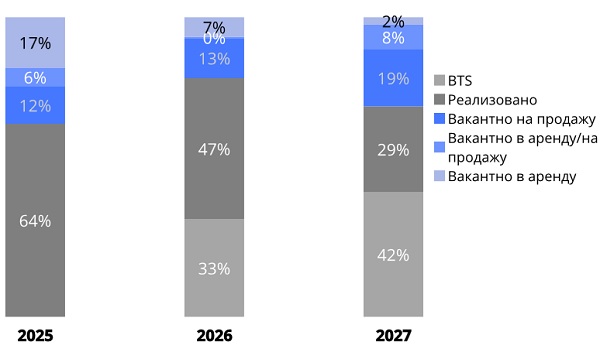

Доля pre-lease/pre-sale в строящихся зданиях 2025-2027 гг.

Источник: Nikoliers

Увеличение объемов строительства офисов класса В+ объясняется общей активизацией офисного девелопмента, а также стабильным спросом на этот сегмент у арендаторов, предъявляющих менее строгие требования к офисным помещениям. В веденных в эксплуатацию объектах офисы класса В+ пользуются популярностью как у инвесторов, так и у конечных пользователей, особенно на фоне дефицита площадей класса A и Prime внутри ТТК. В связи с этим арендаторы демонстрируют большую гибкость при выборе, к примеру, рассматривая офисы класса В+ в качестве функциональной альтернативы классам A/Prime. Кроме того, фактором спроса здесь выступает разница в арендных ставках при сохранении базовых стандартов качества – в среднем в классе В+/- арендная ставка ниже на 33%, чем по классу A/Prime. Как отмечают в Nikoliers, рынок сегментирован, и каждый клиент выбирает походящий ему класс офисного объекта. Это делает площади класса В+/- доступным вариантом для компаний с ограниченным бюджетом или тех, кто ищет функциональные, но не премиальные офисы.

При этом к 2027 г. общий объем ввода площадей в Москве прогнозируется на уровне 2,4 млн кв. м – 557 тыс. кв. м в 2025 году, 985 тыс. кв. м – в 2026 году и 826 тыс. кв. м – в 2027 году. При этом 45% из этих площадей уже реализовано, 28% - проекты BTS, 15% вакантно в продажу, 7% - в аренду и 5% можно как купить, так и арендовать. При этом вакантность текущего стока находится на минимальных значениях – 5,4% в целом по рынку (6,1% – в классе A/Prime и 5,1 – в классе B+/-). Такие показатели, по прогнозам Nikoliers, сохранятся и к концу 2026 г. -6,1% в классе A/Prime и 4,9% – в классе B+/-.

Динамика объема и процентное соотношение ввода по классам – 2023 г.-П 2026 г.

Источник: Nikoliers

Валентин Кусов, заместитель директора департамента офисной недвижимости Nikoliers, отмечает, что доля класса В+ в общем объеме ввода в последние два года традиционно остается на уровне 10–14%.

«Эти проекты часто реализуются в локациях с ограниченным предложением качественных помещений или в процессе редевелопмента, в результате чего зачастую они могут стать единственно возможным вариантом для компаний, планирующих развитие бизнеса в этой локации и нуждающихся в современном офисном пространстве. При этом ключевым драйвером девелопмента по-прежнему являются объекты класса А/Prime, занимающие значительную долю в ожидаемых объемах ввода. Объем сделок ограничен предложением, в классе В+/- оно больше, поэтому вариантов для аренды тоже больше. Рынок сегментирован, и каждый клиент выбирает походящий ему класс офисного объекта. Решающими факторами остаются локация, инфраструктура и сервисная составляющая, где класс А/Prime сохраняет преимущество», – поясняет эксперт.

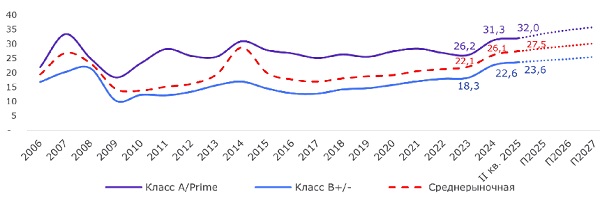

Средневзвешенная ставка аренды по всем классам внутри МКАД по итогам II квартала 2025 года достигла 30,3 тыс. руб./кв. м в год (28,9 тыс. руб. по итогам 2024 года). По прогнозам Nikoliers, к концу 2025 года показатель достигнет 31,3 тыс. руб./кв. м в год. Динамика ставок в классе В+/- по итогам II квартала 2025 составила +2% за 6 месяцев – рост до 25,3 тыс. руб./кв. м в. До конца 2025 года цена может увеличиться до 26,6 тыс. руб./кв. м в год.

Динамика ставок аренды* по всему рынку по классам, тыс. руб./кв. м/год

Источник: Nikoliers

*Указаны средневзвешенные ставки аренды без учета операционных расходов, коммунальных платежей и НДС.

Рассчитывается по вакантному предложению, доступному к въезду до кона рассматриваемого периода в введенных в эксплуатацию объектов.

В I полугодии 2025 года рост средней ставки аренды по всем классам внутри ТТК составил 19%. В классе Prime внутри ТТК средняя ставка увеличилась на 49% до 69,2 тыс. руб./кв. м в год, в классе А на 30% – до 52,2 тыс. руб./кв. м в год, В+/- продемонстрировал рост до 31,3 тыс. руб./кв. м в год (28,5 тыс. руб./кв. м в год в 2024 году). Внутри МКАД по итогам II квартала средняя ставка по классу В+/- увеличилась до 25,3 тыс. руб. (24,8 тыс. руб. – в 2024 году).

Средневзвешенная цена продажи в строящихся объектах по итогам I полугодия 2025 года в классах A/Prime составила 468 тыс. руб./кв. м. Для сравнения, в том же периоде 2024 года – 418 тыс. руб./кв. м. Средневзвешенная цена в классе B+/- по итогам июня текущего года зафиксирована на отметке 360 тыс. руб./кв. м, в июне 2024 – 323 тыс. руб./кв. м.

«Увеличение ставок обусловлено дефицитом качественных пространств и накопленным спросом, особенно в центральных районах. Внутри ТТК вакансия в классе А/Prime достигла рекордно низких 3,3%, что вынуждает часть арендаторов рассматривать альтернативы в сегменте В+. Арендодатели стремятся повысить ставки еще до окончания срока аренды, уведомляя арендаторов о повышении или о расторжении договора, если те не соглашаются на новые условия. Дополнительное давление оказывают переносы сроков ввода новых проектов и ограниченное предложение с готовой отделкой в качественном сегменте, что особенно заметно в основных деловых районах и востребованных бизнес-центрах», – отметил Валентин Кусов.

Комментарии

(0)#Последние комментарии на сайте