Ключевые тенденции

В текущих условиях рынок открывает новые перспективы к переосмыслению стратегий со стороны девелоперов, и получению доступа к улучшенным условиям со стороны покупателей.

«Мы наблюдаем, как девелоперы становятся более избирательными при запуске новых проектов, делая акцент на продуманный продукт и актуальные локации», – комментирует Наталия Кузнецова Заместитель генерального директора по работе с жилой недвижимостью Ricci.

- Преобладание лотов без отделки. 67% лотов предлагаются без отделки, что объясняется адаптацией девелоперов под текущие потребности покупателей (индивидуализация ремонта, стремление к снижению итоговой цены лота).

- Снижение объема спроса. Концентрация спроса в ЮАО 12,98 тыс. лотов. Общий спрос в сегменте бизнес и премиум упал на 19,5% г/г. Дорогие кредиты вытесняют часть покупателей, для которых заемное финансирование было решающим фактором принятия решения о покупке.

- Уменьшение средней площади лотов -1,6% г/г. Средняя площадь лота в сделках снизилась до 58,8 м², что указывает на смещение спроса в сторону более компактных лотов.

- Устойчивый рост цен. Средневзвешенная цена м² квартир и апартаментов выросла на 14,3% г/г, что укрепляет восприятие недвижимости как защитного актива. 643 тыс. ₽ за м²

- Концентрация спроса в ЮАО 2,7 тыс. лотов. Максимальный спрос фиксируется в ЮАО (21%) из-за высокой концентрации предложения в округе.

- Фокус на рассрочку. 32,6% доля сделок с ипотекой в общей структуре спроса. В условиях дорогих кредитов длительная рассрочка трансформировалась из маркетингового инструмента в основной драйвер продаж.

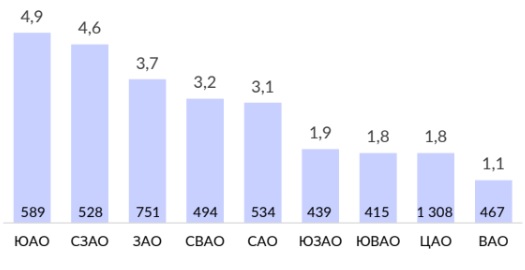

Индикаторы рынка. Предложение

Объем предложения (тыс. шт.) и СВЦ (тыс. ₽/м²), по округам.

Наибольший объем предложения (в лотах) по итогам 1П 2025 года сосредоточился в ЮАО (21%), где ведется строительство масштабных жилых проектов в рамках ревитализации бывших промзон. Наименьшее число лотов фиксируется в ВАО (1,1 тыс.), что можно связать с ограниченным земельным банком под строительство жилья в классах бизнес и премиум в округе.

- 643 тыс. ₽/м2 СВЦ м² в проектах квартир и апартаментов

- 60,7 м2 Средняя площадь лота в экспозиции -3,7% г/г

- 39 млн ₽ Средний бюджет покупки

- 26,1 тыс. м2 Объем предложения

Средневзвешенная цена м² и средний бюджет покупки по итогам 1П 2025 года выросли на 14,3% и 10,1% соответственно относительно аналогичного периода 2024 года, при этом средняя площадь лота в экспозиции снизилась на 3,7% и составила 60,7 м². Рынок пополняется новыми лотами, объем предложения увеличился на 7,3%.

Примечание. В расчетах по экспозиции не учитывались введенные в эксплуатацию корпуса.

Предложение. Структура экспозиции по виду отделки

В 1П 2025 года доля лотов без отделки выросла до 67% (с 64,4% в 1П 2024). При этом доля лотов с чистовой отделкой сократилась до 9,9% (с 12,7% в 1П 2024). Такая тенденция объясняется адаптацией девелоперов под текущие запросы покупателей (желание индивидуализировать ремонт/снизить итоговую стоимость лота).

Индикаторы рынка. Спрос

На рынке наблюдается отрицательная динамика ключевых показателей спроса. Общий показатель спроса по итогам 1П 2025 года составил 12,98 тыс. м², что на 19,5% ниже относительно аналогичного периода прошлого года. Средняя площадь лота в сделках составила 58,8 м² (-1,6% г/г).

Основной объем спроса в 1П 2025 года в классах бизнес и премиум пришелся на ЮАО и СЗАО (21% и 19% соответственно), что связано с концентрацией основного объема экспозиции в данных округах. Наименьший спрос зафиксирован в ВАО и ЮЗАО – 7% в сумме от общего объема спроса.

Драйверы спроса: персонализация, комьюнити и МФК

Персонализация жилья

Современные резиденты рассматривают жилье не только как место проживания, но и как отражение образа жизни. Усиливается спрос на индивидуальные планировки, возможность адаптации пространства под личные потребности. Персонализация становится ключевым фактором при выборе недвижимости.

Роль комьюнити в ЖК

Формирование сообщества внутри жилого комплекса – важный тренд. Резиденты ценят не только качество инфраструктуры, но и среду для взаимодействия с соседями. Развитие коворкингов, клубных пространств, мероприятий и digital-платформ для жителей повышает лояльность резидента к застройщику и управляющей компании.

Интеграция функций

Растет популярность многофункциональных комплексов (МФК), объединяющих жилую, офисную и торговую функции. Такой формат отвечает запросу на минимизацию временных затрат на логистику и создает комфортную среду для работы, жизни и отдыха.

Рассрочка — финансовый акселератор сделок

В сегменте бизнес и премиум ипотека привлекает лишь узкую аудиторию (всего 32,6% от общего объема сделок заключается с участием ипотеки), главным драйвером спроса остаются рассрочки.

32,6% Доля сделок с участием ипотеки, 1П 2025.

Рассрочка — основной драйвер продаж В текущих рыночных условиях длительная беспроцентная рассрочка стала ключевым фактором принятия решения для покупателей бизнес и премиум сегмента.

- Сохранение средств в обороте (бизнес, ценные бумаги, депозиты)

- Снижение барьера входа (крупный единовременный платеж психологически сложнее, чем распределенные выплаты).

Конкурентное преимущество проектов ЖК с эксклюзивными условиями рассрочки демонстрируют на 20-30% более выгодную конверсию в продажах по сравнению с проектами без льготных условий.

В условиях дорогих кредитов длительная рассрочка трансформировалась из маркетингового инструмента в основной драйвер продаж.

Более подробно смотрите на сайте компании https://ricci.ru/analitics/

Комментарии

(0)#Последние комментарии на сайте