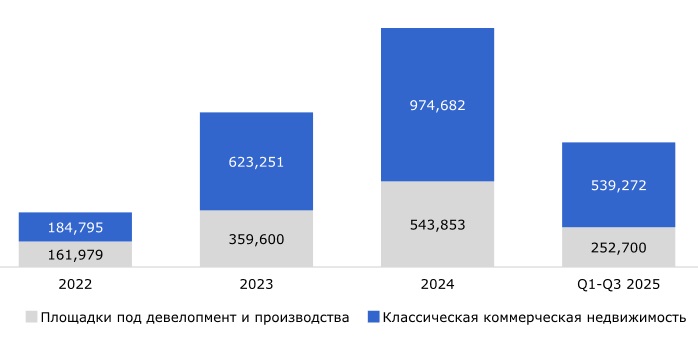

По предварительным итогам трех кварталов 2025 г., суммарный объем инвестиций за январь-сентябрь 2025 г. превысил 792 млрд руб., из которых на коммерческую недвижимость приходится 539,3 млрд руб., а на сделки с площадками под девелопмент – 252,7 млрд руб. При этом в III квартале 2025 г. масштабировался ранее зафиксированный тренд увеличения объемов стрессовых сделок (сделки по продаже объектов недвижимости и площадок под девелопмент через аукционы или реализация имущества для погашения кредитных обязательств). Так, за январь-сентябрь 2025 г. объем стрессовых сделок в России составил 251,4 млрд руб., что в 7 раз больше, чем за весь 2024 г. В итоге стрессовые сделки сформировали 32% от общего объема инвестиций в классическую коммерческую недвижимость и земельные участки под девелопмент, что является рекордным показателем за всю историю наблюдений за рынком.

Общая доля стрессовых сделок в структуре инвестиций в площадки под девелопмент за январь-сентябрь 2025 г. составляет 19%, для сравнения за сопоставимый период 2024 г. – 5%.

Общая доля стрессовых сделок в структуре инвестиций в классическую коммерческую недвижимость за январь-сентябрь 2025 г. составляет 38%, а за сопоставимый период 2024 г. – 2%. Ранее максимальная доля сделок со стрессовыми активами коммерческой недвижимости была зафиксирована в 2018 г. и составляла 17,1%. Статистически среднерыночной долей таких сделок можно считать уровень в 7,5% (суммарно с 2008 года). 88% всех стрессовых сделок с классической коммерческой недвижимостью сформированы Московским регионом.

К крупнейшим стрессовым сделкам с недвижимостью девяти месяцев 2025 г. можно отнести покупку c торгов БЦ класса Prime «Белая площадь» и обратный выкуп активов KR Properties у Росимущества компанией «КР плюс». В совокупности две масштабные сделки составляют 62% от общего объема перехода прав собственности на стрессовые активы коммерческой недвижимости за период.

Сумма инвестиций в коммерческую недвижимость и земельные участки (Россия)

Источник: Nikoliers

Инвестиции в классическую коммерческую недвижимость, по предварительным итогам трех кварталов 2025 г., показывают небольшой прирост к сопоставимому периоду рекордного 2024 г. (на 2,6%), при этом при разбивке по регионам локальные тренды отличаются от общего. Так, Московский рынок показывает прирост в объеме инвестиций на 5,2% (438,9 млрд руб. к 417,2 млрд руб.), Санкт-Петербург на 9,1% выше объемов первых трех кварталов 2024 г. (35 млрд руб. к 32 млрд руб.), а вот другие регионы России показывают замедление активности на 14,3% (65,4 млрд руб. к 76,3 млрд руб. в сопоставимом периоде 2024 г.).

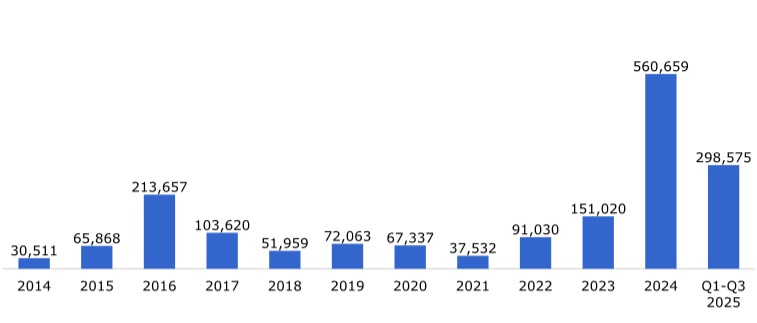

Наибольший объем инвестиций по итогам трех кварталов сформировал офисный сегмент – 298,6 млрд руб. или 38% от общего объема. По сравнению с аналогичным периодом 2024 г. показатель вырос на 7%. При этом стоит отметить, что за весь 2024 г. сумма сделок составила 560,7 млрд руб. ввиду заключения ряда крупных контрактов в конце года. Долевое распределение приобретений офисов под собственное размещение составило 32% против 68% с целью получения арендного дохода. Для сравнения, в 2024 году ситуация была диаметрально противоположной — лишь 16% приобретений осуществлялось с целью получения арендного дохода.

98% офисных сделок в 2025 г. было заключено в Москве. Чаще всего офисную недвижимость в 2025 г. приобретали банки (101 млрд руб., из них под арендный поток 63%), частные инвесторы (78,6 млрд руб., из них 99% инвестиционный объем) и корпоративный сектор (56,9 млрд руб., из них лишь 2% под инвестиции).

Динамика инвестиций в офисную недвижимость в целом по РФ, млрд руб.

Источник: Nikoliers

Торговый сегмент сформировал 16% общего объема инвестиций в коммерческую недвижимость (87,3 млрд руб.). По сравнению с аналогичным периодом 2024 г. показатель вырос на 16%. Крупнейшими сделками в сегменте стали приобретение доли компании Malltech Holding, которой принадлежит ряд торгово-развлекательных центров, а также покупка ТЦ «Времена года» (Москва), аутлетов Пулково (Санкт-Петербург) и Белая дача (Москва).

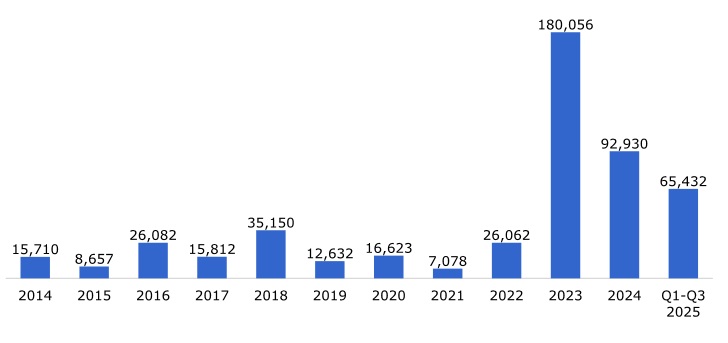

В сегмент складской недвижимости было инвестировано 85,4 млрд руб. или 11% от общего объема инвестиций в коммерческую недвижимость. По сравнению с аналогичным периодом 2024 г. показатель снизился на 30%. 94% всех приобретений складов совершены в инвестиционных целях, в том числе с уже сформированным арендным потоком от крупных федеральных компаний. Основную часть инвестиционных сделок, 85% в денежном выражении, совершили ЗПИФы. Большая часть складских сделок представлена в Московском регионе (75% в денежном выражении).

Гостиничный сегмент сформировал 9% общего объема инвестиций в коммерческую недвижимость (47,5 млрд руб.). Сумма сделок по сегменту за январь-сентябрь 2025 г. составила 89% объема всего 2024 г. (52,9 млрд руб.), а по сравнению с январем-сентябрем 2024 г. показатель вырос на 40%. Крупнейшей сделкой в сегменте в III квартале была продажа словацкой J&T Real Estate, 5* гостиницы «Балчуг Kempinski» на 227 юнитов. В III квартале 2025 г. наблюдается активизация инвесторов в приобретении пятизвездочных гостиничных объектов, которая связана с наибольшим приростом стоимости размещения и доходности на номер по итогам 2024, 2025 гг. на эту категорию объектов. Для сравнения в период адаптации туристического потока к кризисам 2020 г. и 2022 г. сделки с 5* гостиницами были единичны. Сделки с гостиницами в категории 5* зафиксированы в Москве, Санкт-Петербурге, Сочи и на Камчатке.

Динамика инвестиций в складскую недвижимость в целом по РФ, млрд руб.

Источник: Nikoliers

Стоит отметить, что уже сейчас очевидно, что по итогу 2025 года офисный и складской сегменты войдут в ТОР-2 периода за всю историю наблюдения по сумме инвестиций.

Несмотря на отрицательную статистику объемов региональных сделок к 2024 г. сумму инвестиций в регионы можно назвать высокой (65,4 млрд руб.), т.к. среднегодовой объем вложений в регионы составляет 29 млрд руб. Примечательно, что все крупные зафиксированные нами региональные сделки в 2025 г. были заключены в инвестиционных целях.

Динамика инвестиций в регионы России (без учета Москвы и Санкт-Петербурга), млрд руб.

Источник: Nikoliers

15,3% всех инвестиционных объемов (по источнику капитала продавца) сформированы иностранными собственниками, по итогам 2024 г. показатель составил 17,4%, а в 2023 г. – 46%. Примерами таких сделок в 3 квартале кроме указанного выше «Балчуг Kempinski» стала реализация в Санкт-Петербурге 2 БЦ из портфеля Renaissance Development, это БЦ Icon на Введенском канале, БЦ Icon House на 2-й Советской улице, а также продажа доли в портфеле проектов Malltech.

Денис Платов, руководитель департамента рынков капитала Nikoliers: «Благодаря сохранению ключевой ставки на уровне 21% в течение почти трех кварталов, по итогам 9 месяцев 2025 года мы увидели рост продаж активов для уменьшения кредитной нагрузки собственников и реализацию банками проблемных активов для снижения резервов. Покупки недвижимости конечными пользователями уменьшились на 59% год к году из-за высокой базы в прошлом году и более дорогого фондирования сделок в 2025 году. Снижение ключевой ставки до 17% и уменьшение доходностей денежного рынка подталкивают частных инвесторов обратить больше внимания на высокодоходные предложения в сегменте недвижимости. Рентные паевые фонды сохраняют интерес к офисному и складскому сегменту, ориентируясь на целевые ставки капитализации 12-14%. Однако предложение качественных активов по привлекательной цене и доходности остается лимитированным, что будет основным ограничением для инвесторов в 2026 году».

Комментарии

(0)#Последние комментарии на сайте