По итогам трех кварталов 2025 г. на российский рынок вышло 37 новых* брендов, из которых 13 – иностранных и 24 – российских. По данным Nikoliers, до конца года еще 14 брендов заявили о планах открыть свои первые магазины, среди которых 6 российских («Горячая штучка», Ulov, Ура! Шаурма от Stardogs, Aurus, AVE, Rusпублика) и 8 иностранных (Mashad Leather, Roborock, Realme, TCL Electronics, Semir, Don Gustavo, REEF, Laplandia Market). Таким образом, общее количество новых открытий составит 51, включая 21 иностранный и 30 российских брендов. Для сравнения, за весь 2024 год в России 61 бренд открыл свой первый магазин в ТЦ или в составе стрит-ритейла – 28 зарубежных и 33 отечественных.

В последние несколько лет наибольшую активность демонстрировали российские бренды, которые стали развиваться на фоне ухода международных игроков, – экспериментировали с форматами, выводили новые площади, расширяли географию присутствия. Однако не все новые игроки оказались экономически успешными, в результате чего сейчас наблюдается рост числа закрытий российский брендов. Так, в период с января по сентябрь 2025 года с рынка ушло 17 российских брендов. Это коснулось как крупных сетей (Orby, Loloclo, Incity, I AM Studio), так и новых игроков (Ready! Steady! Go!, Just Clothes, Noun).

Значительная доля закрытий приходится на проекты, возникшие в 2022-2023 годах, что объясняется типичным для стартапов 2-3 летним периодом, необходимым для отладки бизнес-процессов и достижения операционной безубыточности. По истечении этого срока некоторые проекты столкнулись с невозможностью построения устойчивой бизнес-модели.

Среди новых российских игроков, вышедших на рынок, как и годом ранее, лидируют начинающие в офлайн бренды – они сформировали 83% от общего числа открытий, что на 4 п.п. больше, чем в аналогичном периоде 2024 года. Доля брендов, созданных крупными ритейлерами**, осталась на прежнем уровне (17%). Важно отметить полное отсутствие мультибрендовых проектов в структуре вышедших на рынок брендов в 2025 году, тогда как в 2024 году их доля составляла 4%. Это говорит о завершении процесса ухода с рынка международных брендов, которые ранее переоткрывались как раз в составе мультибрендовых магазинов.

В настоящий момент бренды сосредоточены не только на экспансии и масштабировании сетей, но и на развитии клиентского опыта для своих посетителей и создании новых интересных коллабораций. Так, один из способов переосмысления формата магазина – это превратить его из классической точки продаж в многофункциональное пространство с элементами гастрономии. Это позволяет как увеличить время пребывания посетителей в магазине, так и сформировать эмоциональную связь с аудиторией через мультисенсорный опыт.

Популярность интеграции гастрономии объясняется ее универсальностью: еда идеально подходит для создания контента и формирует узнаваемый lifestyle. В Москве этот тренд реализуется через кофейни внутри магазинов одежды, такие как Lime в ТРЦ «Павелецкая Плаза», Sela в ТРЦ Columbus и ТРЦ «Метрополис», а также через коллаборации — от брендированных стаканов Eleven Coffee с изображением новой концепции бренда одежды SELFMADE до лимитированной коллекции футболок «Кофемания» в «СТОКМАНН».

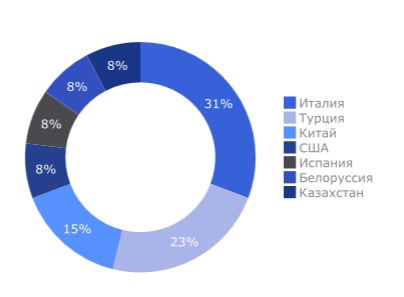

Среди вышедших в этом году на российский рынок иностранных игроков наибольшую активность демонстрировали бренды из Италии (30,8% от общего количества открытий), Турции (23,1%) и Китая (15,4%). Стоит отметить, что в этом году представленность стран стала менее разнообразной. Более того, китайские бренды, которые ранее лидировали по выходу на российский рынок, теперь демонстрируют более сдержанные темпы развития. Так, новые игроки из США, Испании, Беларуси и Казахстана сформировали по 7,7% каждый от общего числа открытий. До конца года анонсирован выход брендов из Ирана, ОАЭ, Узбекистана, Финляндии и Мексики.

Структура иностранных брендов по стране происхождения, 2025 г.

Источник: Nikoliers

В 2024 году распределение иностранных брендов по странам выглядело следующим образом: 26,3% пришлось на Китай, по 15,8% на Южную Корею, Турцию и Италию, 10,5% на Германию, по 5,3% на Узбекистан, Армению и Испанию. Среди заметных иностранных брендов, пополнивших российский рынок в 2025 году, можно выделить De'Longhi (Италия), BEKO (Турция), Columbia Coffee (Турция), Guess Jeans (США), Kappa (Италия), PDPaola (Испания).

Анна Никандрова, партнер Nikoliers: «В сегменте торговой недвижимости вакантность находится на рекордно минимальных значениях, но и девелоперская активность относительно не высокая. Основная часть ритейлеров, как иностранных, так и российских, аккуратнее подходят к дальнейшей экспансии и открытию новых точек. Большинство отечественных ритейлеров сосредоточены на актуализации существующих точек и улучшении клиентского опыта, особенно в условиях низкой вакантности в торговых центрах и растущей конкуренции с онлайн-торговлей. В этой связи компании активно инвестируют в обновление магазинов, создание флагманских точек и тестирование новых форматов. Помимо этого, бренды из различных сегментов активно работают над коллаборациями, предлагая покупателю новый опыт».

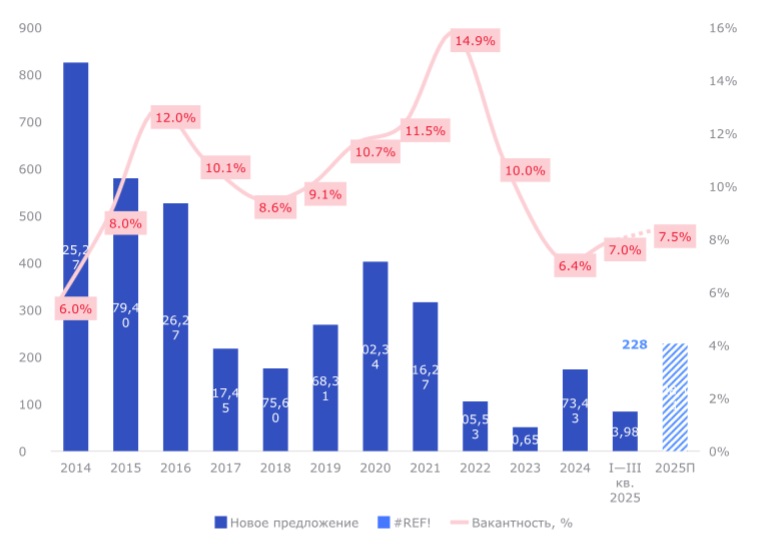

Девелоперская активность в Москве остается умеренной: за девять месяцев 2025 года качественное торговое предложение пополнилось на 84 тыс. кв. м или 9 объектов. Наиболее крупными объектами, открытыми с начала года, стали МФК Botanica Mall в составе ТПУ «Ботанический сад» (GLA 28,5 тыс. кв. м), РЦ «Витязь» (GLA 11,3 тыс. кв. м) от ADG Group и ТЦ «Грис Молл» (GLA 10,9 тыс. кв. м) на севере Москвы. Объем ввода за 9 месяцев 2025 года оказался ниже на треть результата 2024 года, при этом выше на 66% и 45% ввода за 2023 г. и 2022 г. за аналогичный период. Всего в 2025 г. ожидается открытие 16 торговых центров на 228 тыс. кв. м. Таким образом, новое строительство по итогам 2025 года может приблизиться к показателю докризисного 2021 года.

Динамика ввода торговых площадей и вакантность в Москве

Источник: Nikoliers

Отмечается снижение средней площади вводимых объектов. По итогам III квартала 2025 года она составила 9,3 тыс. кв. м, в предыдущие три года за аналогичный период показатель был на уровне 11,5-12,5 тыс. кв. м. При этом вакантность в Москве в 2025 году имела разнонаправленную динамику. В первом полугодии показатель увеличился с 6,4% до 7,6% по итогам II квартала. Однако в III квартале ситуация стабилизировалась – уровень вакантности снизился на 0,6 п.п. и зафиксировался на отметке 7%.

«Снижение частично объясняется заполнением площадей в новых торговых центрах окружного формата. В то же время в сегменте районных ТЦ отмечался рост вакантности, обусловленный вводом новых объектов данного формата. Ожидается, что ввод новых объектов в IV квартале приведет к небольшому росту вакантности на рынке в диапазоне 0,3-0,5 п.п.», – прокомментировала Юлия Кузнецова, директор департамента торговой недвижимости Nikoliers.

Примечания

*) Бренд считается новым:

1. Если он открыл свой первый магазин в ТЦ или в составе стрит-ритейла, даже если это не первый выход бренда на российский рынок.

2. Если был представлен ранее онлайн или в виде корнера в составе универмага, а затем впервые открылся в качестве монобрендового бутика.

**) Ритейлеры, которые уже имеют работающие офлайн-точки одного бренда, запускают новые бренды.

Комментарии

(0)#Последние комментарии на сайте