По итогам первой половины 2025 года уровень вакантности в офисах Москва-Сити приблизился к критическим значениям и составил 1,2% – за 10 лет доля свободных площадей снизилась в 14 раз.

По данным консалтинговой компании IBC Real Estate уровень вакантности на офисном рынке Москвы по итогам I полугодия 2025 года составил 4,4%, что на 2,1 п.п. ниже показателя в аналогичном периоде годом ранее. До конца 2025 года доля свободных площадей продолжит снижаться, но более умеренными темпами – к концу года до 4%. Наиболее дефицитными остаются качественные офисные помещения в ключевых деловых районах, таких как Москва-Сити, где вакантные предложения могут уйти с рынка за несколько дней. По данным на июль доля свободных площадей в Москва-Сити составила 1,2%, что на 1,2 п.п ниже аналогичного показателя год к году.

За 10 лет уровень вакантности на офисном рынке Москвы менялся в зависимости от экономической и геополитической ситуации. В период с 2015 по 2019 год, в условиях позитивной экономической ситуацией и повышенным уровнем спроса со стороны арендаторов и покупателей, общий уровень вакантности как в целом по Москве, так и в наиболее востребованных локациях, постепенно снижался. По итогам 2019 года уровень вакантности на офисном рынке в целом по Москве составлял 9,6%, что на 7,5 п.п. ниже аналогичного показателя по итогам 2015 года. В Москва-Сити доля свободных площадей по итогам 2019 года фиксировалась на уровне 9,2%, снизившись на 7,5 п.п. за четыре года.

В 2020 году на фоне экономической рецессии, вызванной пандемией, спрос на офисные помещения существенно сократился. сумма купленных и арендованных площадей по итогам года составила тогда 768 тыс. кв. м, что стало минимальным значением за всю историю наблюдений с 2007 года. На фоне умеренных объемов спроса доля свободных площадей в целом по Москве выросла по сравнению с концом 2019 года на 2,3 п.п. и составила 11,9%. В ключевых деловых районах был также зафиксирован рост вакантности – в Москва-Сити он составил 12,1%, увеличившись на 2,9 п.п. относительно аналогичного значения год к году.

В 2021 году наметился рост деловой активности – со стороны арендаторов и покупателей фиксировался повышенный спрос на размещение в востребованных деловых районах. В Москва-Сити начал активно заполняться бизнес-центр Neva Towers на 60 тыс. кв. м офисов, введенный в эксплуатацию в конце 2020 года. Так, компания Yandex арендовала там 21 тыс. кв. м офисных площадей. В результате под конец 2021 года уровень вакантности в Москва-Сити снизился по сравнению с концом 2020 года на 8,5 п.п. – до 3,5%.

В 2022 году, в результате ухода многих иностранных компаний с российского рынка и высвобождения ряда офисных помещений, уровень вакантности снова показал рост – в целом по Москве он достиг 12,4%, в Москва-Сити – увеличился год к году на 1 п.п. до 4,5%.

Тем не менее, не смотря на инфляционное давление и рост цен, долгосрочного замедления экономической активности в стране не произошло. В 2023-2024 году потребительская активность со стороны российского бизнеса осталась на высоком уровне – многие компании заняли ранее освободившиеся качественные офисные помещения с высококлассной отделкой. Доля свободных офисных площадей в целом по Москве к концу 2024 года составила 4,8%, снизившись на 7,6 п.п. относительно 2022 и на 3,3 п.п. относительно 2023 гг. Наиболее существенное снижение было зафиксировано в ключевых деловых районах. В Москва-Сити уровень вакантности к концу 2024 года составил 0,9 п.п., показав снижение за два года на 6,4 п.п.

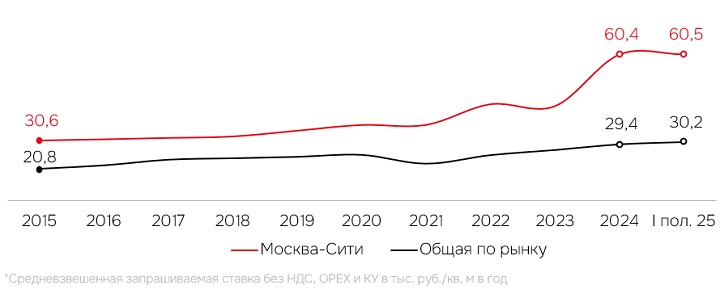

Динамика доли свободных площадей, %

Колебание уровня вакантности как в целом по Москве, так и в ключевых деловых районах, оказало прямое влияние на средневзвешенные ставки аренды. По данным IBC Real Estate на июль 2025 года средневзвешенная запрашиваемая ставка в целом по Москве составила 27,6 тыс. руб./кв. м в год (без OPEX и НДС), что на 21% выше аналогичного показателя на июнь 2024 года. По классу А показатель равен 30,2 тыс. руб./кв. м в год (без OPEX и НДС) и на 13% превысил значение по итогам I полугодия 2024 года. По классу В+ рост средневзвешенной ставки аренды за год составил 16% – с 21,6 тыс. руб./кв. м в год (без OPEX и НДС) до 25,1 тыс. руб./кв. м в год (без OPEX и НДС).

Таким образом, в условиях критического дефицита свободных помещений в ключевых деловых субрынках запрашиваемые ставки аренды достигли сегодня исторического максимума. Так, в Москва-Сити по классу Prime средневзвешенная ставка аренды составляет 70 тыс. руб./кв. м в год (без OPEX и НДС), что на 21% выше аналогичного показателя на июль 2024 года. По классу А средневзвешенная ставка аренды составляет 60,5 тыс. руб./кв. м в год (без OPEX и НДС), что на 24% выше значения год к году. По классу В+ средневзвешенная ставка аренды достигла 47 тыс. руб./кв. м в год (без OPEX и НДС) и показала рост за год на 12%.

Если обратиться к хронологии, то в период с 2015 по 2020 год в целом на офисном рынке Москвы наблюдался умеренный рост запрашиваемых ставок аренды. Так, по классу А значение показало рост на 24% – с 20,8 тыс. руб./кв. м в год (без OPEX и НДС) и до 25,7 тыс. руб./кв. м в год (без OPEX и НДС). По классу В+ рост составил 13% – с 14 тыс. руб./кв. м в год (без OPEX и НДС) до 15,8 тыс. руб./кв. м в год (без OPEX и НДС). В ключевых деловых районах в 2015-2020 гг. наибольший рост средневзвешенных ставок аренды был зафиксирован в классе А. В Москва-Сити показатель вырос на 18% с 30,6 тыс. руб./кв. м в год (без OPEX и НДС) до 36 тыс. руб./кв. м в год (без OPEX и НДС).

В период с 2020 по 2021 год на фоне пандемии и пониженного спроса на офисные помещения средневзвешенные ставки аренды в целом по Москве в классе А снизились на 12% г/г – до 22,6 тыс. руб./кв. м в год (без OPEX и НДС), в классе В+ на 2% г/г – до 15,5 тыс. руб./кв. м в год (без OPEX и НДС). При этом, в востребованных деловых субрынках, таких как Москва-Сити, снижения ставок аренды зафиксировано не было – показатель остался на уровне 2020 года.

С 2022 года в условиях нестабильности рынка и роста цен средневзвешенные запрашиваемые ставки начали постепенный рост. В 2024 году наибольший рост показателя был зафиксирован по классу А, где средневзвешенная запрашиваемая ставка аренды составила 29,4 тыс. руб./кв. м в год (без OPEX и НДС), что на 15% превысило итоги 2022 года. По классу В+ рост составил 43% – до 24,8 тыс. руб./кв. м в год (без OPEX и НДС). В 2025 году собственники продолжили повышать ставки аренды, но более умеренными темпами. При этом, наиболее остро повышение ставок аренды ощущается в сложившихся деловых районах. Так, в Москва-Сити запрашиваемые ставки аренды могут достигать сегодня 80 тыс. руб./кв. м в год без (без OPEX и НДС).

Динамика средневзвешенных ставок аренды* по классу А, тыс. руб./кв. м в год

«В продолжение тенденции 2024 года в наиболее востребованных деловых районах, таких как Москва-Сити, сохраняется дефицит качественных предложений. При этом, несмотря на то, что наиболее премиальные опции маркетируются по ставкам выше среднерыночной, предпосылок для снижения уровня спроса в данной локации нет – крупные компании, особенно государственного сектора, стремящиеся разместиться в наиболее востребованных локациях, в ближайшие пару лет останутся активными», – заключает Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.

Комментарии

(0)#Последние комментарии на сайте