Аналитики консалтинговой компании NF Group (ex-Knight Frank Russia) проанализировали рынок столичной офисной недвижимости, строящейся для продажи. В ноябре 2022 года объем проектов, в рамках которых предлагаются офисы на продажу, достиг 930 тыс. кв. м. На фоне выхода новых бизнес-центров на рынок средние цены продажи скорректировались в сторону увеличения, а наиболее крупным по объему запланированных к вводу офисов стал девелопер Stone Hedge, в портфеле которого насчитывается более 357 тыс. кв. м офисов.

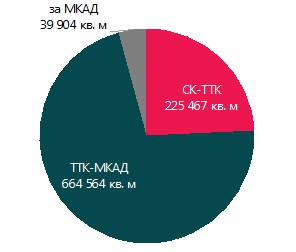

За год еще больше девелоперов анонсировали новые проекты в сегменте продажи офисной недвижимости. Если в конце 2021 года объем запланированных офисов составлял около 630 тыс. кв. м, то на ноябрь 2022 года этот показатель составляет уже почти 930 тыс. кв. м (на 47% больше). Стоит отметить, что часть проектов уже были известны на рынке, но ранее не были официально анонсированы. При этом подавляющая доля проектного объема расположена в зоне ТТК-МКАД – более 664 тыс. кв. м.

Структура строящихся офисов на продажу по зонам города

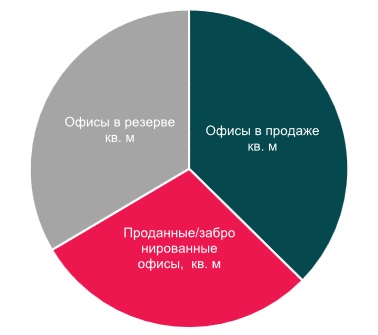

Из 930 тыс. кв. м проектного объема офисов на продажу 29% уже реализовано, еще 37% находятся в продаже. Также стоит отметить, что в рамках некоторых проектов доступные для покупки площади выводятся поэтапно, часть помещений на текущий момент не маркетируется, но выйдет на рынок позже. Доля таких площадей – 34% в общем объеме.

Структура строящихся офисов на продажу по статусу реализации

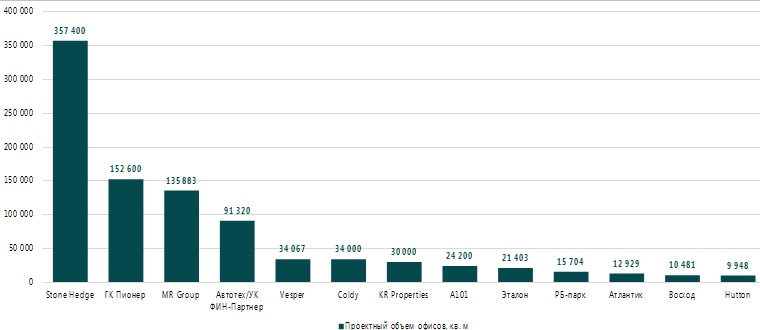

В Москве представлено 13 девелоперских компаний, строящих офисы на продажу. Некоторые из них являются профильными девелоперами коммерческой недвижимости и специализируются на строительстве и реализации розничных офисов на продажу. Другие относятся к крупным застройщикам жилой недвижимости, которые приняли решение о диверсификации бизнеса, в том числе за счет программы создания мест приложения труда – для получения льгот на смену ВРИ для строительства жилья застройщики создают коммерческую инфраструктуру, чтобы наполнить те или иные районы рабочими местами.

Крупнейшим по объему заявленных проектов является девелопер Stone Hedge, в портфеле которого более 357 тыс. кв. м. На втором месте – ГК «Пионер» с объемом в 152,6 тыс. кв. м. Третье место занимает MR Group с объемом в 135 тыс. кв. м (девелопером анонсирован один объект – iCity, который находится в процессе строительства).

Проектный объем офисов ключевых девелоперов

Средневзвешенная цена продажи офисов класса А за год выросла с 250 000–270 000 руб./кв. м (без НДС) до 320 000–330 000 руб./кв. м (без НДС), таким образом годовой рост составил 20–30%. В 2019–2022 гг. объем предложения офисов на продажу был невысок, в то время как сейчас проектный объем строящихся и уже существующих офисов на продажу блоками и зданиями превышает 930 тыс. кв. м (проекты со сроком сдачи в 2022–2026 гг.). Новые проекты начали появляться активнее, что влияет на среднюю цену предложения. В 2022 году, особенно в III квартале, темпы продаж у застройщиков подобного продукта замедлились, однако снижения цен это не вызвало: цены экспонирования остались не ниже уровня I–II кварталов.

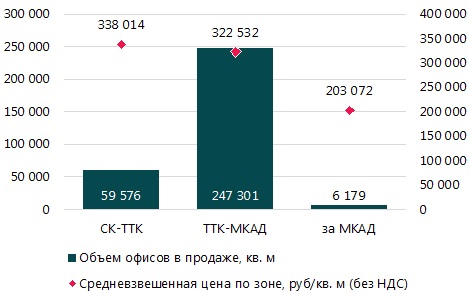

Средневзвешенные запрашиваемые цены продажи по локациям составляют:

- СК-ТТК – 338 014 руб./кв. м (без НДС);

- ТТК-МКАД - 322 532 руб./кв. м (без НДС);

- За МКАД – 203 072 руб./кв. м (без НДС).

Объем текущего предложения офисов на продажу и средневзвешенные цены по локациям

Алексей Новиков, управляющий партнер NF Group: «Стоит отметить, что сегмент офисов на продажу начал свое активное развитие два-три года назад, и ситуации с перегревом цен, которую мы наблюдаем на рынке жилой недвижимости, не произошло, что станет дополнительным фактором для выбора офисов в качестве объектов для инвестиций, поскольку сохранится определенный уровень доходности до 9–10%. В целом в этом году объем вложений в офисную недвижимость уже показал рост в 1,5 раза, и сегмент продолжает оставаться перспективным направлением».

Мария Зимина, партнер, директор департамента офисной недвижимости NF Group: «В сегменте офисов на продажу в последние годы происходит существенный рост – появляются как новые проекты, так и новые продукты в рамках портфелей профильных девелоперов. Сейчас география таких проектов обширна, а ценовая политика девелоперов позволят найти подходящий офис как конечному пользователю, так и инвестору, который в будущем может сдавать эти помещения в аренду. В следующие несколько лет мы ожидаем продолжения роста объемов площадей на продажу и выхода новых игроков в этот сегмент».

«Спрос на офисном рынке сохраняет стабильность со стороны сделок купли-продажи. При этом бОльшую долю в общем объеме занимают сделки в строящихся проектах, что с одной стороны объясняется дефицитом качественного предложения, а с другой – перетоком и ростом активности частных инвесторов на офисном рынке. Стимулирует инвестиционный спрос ограниченность предложения в сегменте офисов на продажу на фоне активного развития жилой недвижимости. Кроме того, появление на офисном рынке предложений в бюджете эквивалентном стоимости квартир сделало инвестиции в данный сегмент более доступным для частных инвесторов», - отметила руководитель департамента оценки и аналитики Stone Hedge Кристина Недря.

Комментарии

(0)#Последние комментарии на сайте