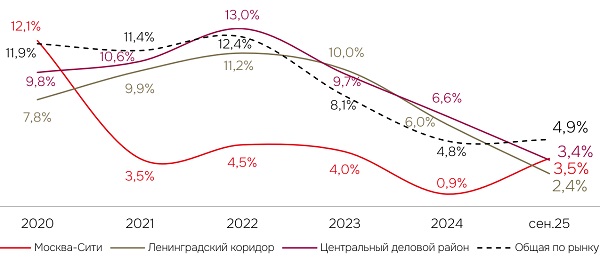

Впервые с 2023 года уровень вакантности в Москва-Сити достиг 3,5% и на 1,6 п.п. превысил показатель год к году. Однако это увеличение не умерило рост арендных ставок – прирост год к году в офисах класса А составил 49%.

По данным консалтинговой компании IBC Real Estate на сентябрь 2025 года уровень вакантности в Москва-Сити впервые с 2023 года превысил 2% и составил 3,5%, увеличившись на 1,6 п.п. год к году. Рост обусловлен тем, что в III квартале 2025 года была введена в эксплуатацию башня Space офисного проекта iCITY, где по данным на сентябрь оставалось вакантно порядка 40% офисных площадей.

В целом в Москва-Сити сохраняется повышенный спрос со стороны арендаторов и покупателей, стремящихся разместиться в одной из наиболее востребованных локаций. Премиальные опции по-прежнему быстро вымываются с рынка по ставкам и ценам выше среднерыночных. Таким образом, стабилизация уровня вакантности в Москва-Сити является, скорее, временной тенденцией на фоне ввода нового офисного объекта с нереализованными офисными площадями – к концу года показатель может снизиться и снова зафиксироваться на уровне менее 2%.

В других ключевых деловых субрынках Москвы темпы снижения уровня вакантности также замедлились. Так, в Ленинградском коридоре доля свободных площадей составила 2,4%, что на 4,6 п.п. ниже значения в аналогичном периоде прошлого года. Однако, по сравнению с январем 2025 года, уровень вакантности вырос на 0,4 п.п. В Центральном деловом районе по-прежнему зафиксировано снижение – на начало сентября доля свободных площадей составила 3,4%, что на 3,4 п.п. ниже значения в аналогичном периоде 2024 года.

Динамика доли свободных площадей, %

Источник: IBC Real Estate

В условиях повышенного спроса со стороны арендаторов и покупателей, а также сохраняющегося дефицита на премиальные опции, ставки аренды в ключевых деловых районах продолжают держаться на высоком уровне – на некоторые опции базовые ставки могут достигать 75 тыс. руб./кв. м в год (без НДС и OPEX).

Наиболее дорогим субрынком Москвы по-прежнему остается Москва-Сити – наибольший рост арендной ставки наблюдается в классе А, где средневзвешенная запрашиваемая ставка аренды составила 65 тыс. руб./кв. м в год (без НДС и OPEX), увеличившись на 49% год к году. В классе В+ также зафиксирован рост показателя, но более умеренный – средневзвешенная запрашиваемая ставка аренды равна 47 тыс. руб./кв. м в год (без НДС и OPEX), что на 12% выше относительно сентября 2024 года.

* Средневзвешенная запрашиваемая ставка аренды без НДС, OPEX и коммунальных платежей

Источник: IBC Real Estate

При этом, в целом по рынку рост ставок аренды становится более точечным. В ключевых деловых районах, таких как Москва-Сити, арендаторы вынуждены конкурировать за наиболее привлекательные опции, а предложения маркетируются по ставкам аренды выше среднерыночной. Тем временем в удаленных от центра локациях из-за отсутствия стабильной деловой активности запрашиваемые ставки аренды остаются на низком уровне.

«Рынок офисной недвижимости реагирует на стагнацию в экономике ростом вакансии и замедлением темпов роста ставок аренды. К концу года объем сделок может снизиться на 38% относительно результатов 2024 года. При этом в целом уровень деловой активности остается умеренно высоким, спрос со стороны арендаторов и покупателей на размещение в востребованных деловых районах столицы сохраняется», – комментирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.

Комментарии

(0)#Последние комментарии на сайте