Офисная недвижимость

Предложение

По итогам 3 кв. 2008 г. совокупное предложение качественных офисных площадей (классов А и В+, В-) составило 7,8 млн. кв.м. До конца года ожидается ввод еще порядка 500 тыс. кв.м.

Обеспеченность качественными офисными площадями в 3 кв. 2008 г. на 1 000 жителей составила 750 кв.м, прирост по сравнению с 3 кв. 2007 г. составил около 30%. За 1- 3 кв. 2008 г. введено 1 378 тыс. кв.м офисных площадей.

В связи с влиянием кризиса может быть отложен срок насыщения рынка офисной недвижимости Москвы, который специалисты GVA Sawyer прогнозировали в период с 2011 г. до 2013-2014 гг., так как ряд крупных проектов могут не выйти на рынок в озвученные девелоперами сроки.

Среди девелоперов, официально объявивших о «заморозке» проектов, стоит выделить: MiraxGroup (бизнес-центр «Адмирал» (Адмирала Макарова ул., вл. 4) – 128 000 кв.м, проект «Вращающаяся башня»; бизнес-центр «Поклонная-11» (ул. Поклонная, вл. 11) - 108 300 кв.м; МФК (Лужнецкая набережная) - 240 000 кв.м).

Группа компаний «Пересвет» заморозила свои перспективные проекты, строительство которых должно было начаться в 2012 году.

Система Галс приостановила реализацию проекта «Leningradsky Towers» на стадии строительства - 110 000 кв.м

«Эвоком» приостановила реализацию проектов - БЦ «Эвоком Плаза» (Октябрьская ул., вл. 98) – 44 000 кв.м, Бизнес-парк «Орехово-Домодедово» (Каширское шоссе, вл. 63) – 310 800 кв.м, и строительство многофункционального комплекса на пересечении Ленинградского и Международного ш. – 270 000 кв.м

Приостановлено строительство «Башни Россия» в ММДЦ «Москва Сити». Не начаты надземные работы по строительству МФК «Меркурий» (Москва Сити), Tech Invest, заключившая соглашение о получении кредита с ВТБ на строительство транспортного терминала с многофункциональным комплексом (207 000 кв.м), временно приостановило финансирование из-за кризиса.

Объекты компании «РИГрупп» БЦ «Два капитана» и МФК «Спартак-Мытищи» достроит подмосковное правительство. На конец 2 кв. 2008 г. кредиторская задолженность компании подмосковному правительству составляла 15,9 млрд. рублей.

Уровень вакантных площадей в «Москва Сити» на ноябрь 2008 г. составил 25%, что обусловлено большим объёмом нового предложения офисной недвижимости, введенным в 2008 г. в субрынке.

GVA Sawyer прогнозирует увеличение доли свободного предложения субаренды, в связи с сокращением работников ряда компаний и предприятий (предоставление в аренду офисных помещений с выполненной отделкой, мебелью и офисной техникой). Также увеличение предложения по переуступке права аренды от компаний, заключивших предварительные договоры аренды, оказавшиеся не в состоянии оплачивать аренду офисного помещения.

Спрос

Влияние кризиса на финансовое состояние крупных компаний повлияло на сокращение сделок по предварительным договорам аренды, заключавшихся с расчётом на будущие потребности компании в расширении бизнеса. Многие иностранные компании «замораживают» планы развития и расширения своего бизнеса в Москве.

В следующем году следует ожидать сокращения спроса по сравнению с текущим годом на 234 тыс. кв.м для офисов класса А и на 287 тыс. кв.м для офисов класса В. При этом, что бы компенсировать падение спроса, должно произойти сокращение ставок аренды до 1 020$ за кв.м для класса А и до 730 тыс. кв.м для класса В.

Поэтому более вероятен сценарий снижения спроса на класс А на 120 тыс. кв.м (объем занятых площадей около 2 070 тыс. кв.м), при ставке в 1 090$ за кв.м, и спроса на класс В на 140 тыс. (объем занятых площадей 4 300 тыс. кв.м), при сохранение ставки в 740$ за кв.м.1

В конце 2008-2009 г. будет наблюдаться уменьшение спроса на покупку офисных площадей, как для собственных нужд компаний, так и в инвестиционных целях, в связи с отсутствием достаточного количества свободных денежных средств и трудности с их привлечением, что повлечёт снижение и коррекцию цен продаж.

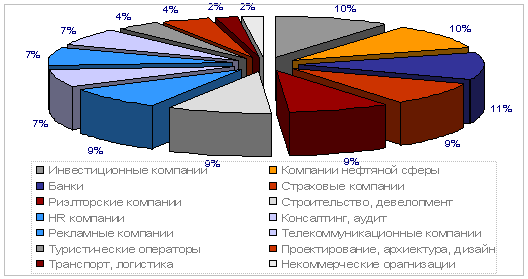

В течение 2009-2010 гг. продолжится уменьшение спроса на офисные площади класса А, в первую очередь со стороны компаний, занятых в финансовой сфере (банки, инвестиционные компании), доля таких компаний в общем спросе на офисную недвижимость до кризиса составляла 20% (см. Диаграмму 1).

В краткосрочном периоде ожидается уменьшение сроков аренды с 5-7 лет до 3-5 лет, некоторые арендаторы стремятся заключать договора на срок до года, в связи с неопределённостью на рынке.

Сейчас можно выделить тенденцию уменьшения минимальных блоков, предоставляемых в аренду, к примеру, в бизнес-центрах, где минимальный блок составлял 500 кв.м, теперь можно снять площадь от 200 кв.м.

Компании, ранее арендующие площади «про запас», планируя расширение компании на текущий момент не совершают подобных сделок, по причине экономической нецелесообразности, ожидая, что ставки возможно снизятся ещё.

Коммерческие условия

Влияние мирового финансового кризиса на рынок офисной недвижимости начало проявляться в коррекции арендных ставок и цен продаж на некоторые объекты в пределах 10-15%. В некоторых случаях – до 30-40%.

После кризиса 1998 г. арендные ставки упали в среднем на 30% - класс А и 25% - класс В. На некоторые объекты цены в течение «кризисного года» упали на 60%. Вряд ли сегодня падение будет больше.

Таблица 1. Изменение коммерческих условий на офисную недвижимость в период октябрь – ноябрь 2008

Источник. Исследование GVA Sawyer

| Название/Адрес | Коммерческие условия, $/3 кв. 2008 | Коммерческие условия, $/4 кв. 2008 | Изменение |

|---|---|---|---|

| МФК «Башня Федерация» Краснопресненская наб., 16 | Аренда: 2 000 – 2 500 + 120 (экспл.) + НДС Продажа: 15 000 | Аренда: 1 400 – 1 990 + 130 (экспл.) + НДС Продажа: 14 500 | Минимальная ставка снизилась в среднем на 35%, максимальная снизилась в среднем на 20%. |

| МФК «Башня на набережной» Краснопресненская наб., 18 | Аренда: 1 300 + 100 (экспл.) + НДС | Аренда: 1 200 + 100 (экспл.) + НДС | Ставка снизилась в среднем на 7% |

| БЦ «Silver City» Серебряническая наб., 29 | Субаренда: 1 200 + 100 (экспл.) + НДС | Аренда: 1 150 + 100 (экспл.) + НДС | Ставка снизилась в среднем на 4-5% |

| МФК «Легион III» Киевская ул. , 3-7,17 | Аренда: 1340 + 100 (экспл.) + НДС | Аренда: 1290 + 100 (экспл.) + НДС | Снижение арендной ставки в среднем на 4% |

| БЦ «Yauza Tower II» Радио ул. , 24, стр. 2 | Аренда: 1 200 + 45 (экспл) + НДС | Аренда: 1 000 + 45 (экспл.) + НДС | Уменьшение арендной ставки в среднем на 17% |

| «Nordstar Tower», Хорошевское ш., 2-20 В | Аренда: $1 200 – 1 500 + НДС | Аренда: $900- 1 300 + НДС | Уменьшение максимальной арендной ставки в среднем на 15%, минимальной на 30% |

| БЦ «CityDel» Земляной Вал , 11-19 | Аренда: 1 150 – 1 060 + 92 (экспл) + НДС | Аренда: 1 050 – 960 + 92 (экспл.) + НДС | Ставка аренды снизилась в среднем на 9% |

| БЦ «Отрадный» Отрадная ул. , 2Б | Аренда: 650 + 110 (экспл) + НДС | Аренда: 550 + 110 (экспл) + НДС | Ставки аренды снизились в среднем на 15% |

| БЦ «Маяковская плаза» Оружейный пер. , 15A | Аренда: 1 100 + 120 (экспл) + НДС | Аренда: 1 000 + 120 (экспл) + НДС | Ставки аренды снизились в среднем на 10% |

Коррекция арендных ставок произошла не только в бизнес-центрах, расположенных в Москве, но и за её пределами. Ставки на некоторые объекты снизились на 15-25%.

К примеру, в бизнес-центре «Мякининская Пойма» (р-н Мякининской поймы, МКАД 65-66 км) арендная ставка снизилась в среднем на 20%, цена продажи - на 19%.

В краткосрочном периоде (4 кв. 2008 - 2009 гг.) ожидается коррекция арендных ставок в сторону понижения в пределах 10-15 %2, в некоторых случаях – до 40-50%.

Изменение ценовой политики собственника (для арендуемых офисов) будет проявляться в пересмотре в сторону снижения ставок по некоторым договорам аренды, в том числе и предварительным. В первую очередь коррекция произойдёт в объектах, не соответствующих заявленному собственником классу.

Оживление рынка стоит ожидать не ранее, чем через полгода. В среднесрочном периоде будет наблюдаться стагнация арендных ставок и повышение в пределах не более 10-12% (на период конец 2009 – начало 2010г).

Развитие рынка офисной недвижимости в 2008-2009 гг. Прогноз

Оптимистический сценарий

Стабилизация на рынке начнется с весны-начала лета 2009 г. Так, в случае оздоровления экономики и вследствие улучшения финансового состояния компаний продолжится увеличение спроса на качественные офисные площади. Ожидается рост ставок (конец 2009-2010 г), но в пределах 10-15%, такого резкого роста, как в 2007 году (на 30%) не произойдет. Что касается насыщения рынка офисной недвижимости, он будет отложен в период с 2011 г. до 2013-2014 гг., так как ряд крупных проектов могут не выйти на рынок в озвученные девелоперами сроки.

Пессимистический сценарий

Данный сценарий получит своё развитие, в случае стагнации экономики в течение всего следующего года.

Спрос со стороны компании будет достаточно низким, новые офисы будут просто «никому не нужны». Падение ставок составит 30-40%. Предложение будет по-прежнему превышать спрос.

Рынок офисной недвижимости в регионах

В последнее время в крупнейших городах России было заявлено к строительству большое количество проектов офисной недвижимости, однако, реализуемость этих проектов крайне низка. Согласно прогнозам GVA Sawyer, к 2011-2012 гг. будет реализовано не более 40-50% от планируемого к вводу предложения офисной недвижимости.

Стоит отметить, что для многих региональных городов данный фактор окажет положительное влияние на развитие рынка офисной недвижимости.

Так, например, в Новосибирске ещё в середине 2008 г. доля свободных площадей в сегменте класса А была крайне высока (в бизнес-центрах «Кронос», «Росевроплаза» и «Гринвич») было вакантно более 35% офисных площадей, что свидетельствует о превышении предложения над спросом, по причине высокого уровня арендных ставок, а также неудачного месторасположения существующих бизнес-центров. Рынок недвижимости крайне чувствителен, высокоэластичен к цене и, если ставка аренды объекта отличается от средней ставки по рынку в сторону значительного повышения, то вероятность привлечения потребителя недвижимости резко снижается. Это была одна из основных причин, заставлявших арендаторов/покупателей делать выбор в пользу бизнес-центров класса В+, В-. Так в 4 кв. 2008 в бизнес-центре «Кронос» (класс А) арендная ставка снизилась на 20%. При сохранении экономической ситуации спрос на бизнес-центры класса А в городе составил бы около 100- 150 тыс. кв.м. к 2010 г, при том, что заявлено к строительству в 2 раза больше. В этих условиях неизбежно был бы достаточно высокий уровень вакантных площадей в этом сегменте офисного рынка.

Девелоперам все равно пришлось бы снижать арендные ставки. Емкость рынка была явно переоценена.

Из наиболее известных проектов, которые были заморожены в г. Новосибирск, стоит отметить компанию «Сибакадеминвест», который приостановил строительство Sky City на год-полтора из-за недостатка финансирования. Также ГК «Труд» перенесло строительство 4-й очереди БЦ «Манхеттен» (75 000 кв.м).

Многие федеральные компании «замораживают проекты». Так глава девелоперской компании Russian Land Шалва Чигиринский заявил о заморозке строительства небоскреба «Кристалл» в Ханты-Мансийске. Компания собиралась привлечь кредит около $ 500 млн., однако возникли трудности с привлечением инвесторов.

Строительная компания «Астон групп» (г. Екатеринбург) приостановила строительство бизнес-центров «Царский мост»(14 600 кв.м) и «Невада» (24 000 кв.м). Причиной приостановки строительства стало произошедшее приобретение контрольного пакета Свердловского губернского банка Группой «Синара».

Что касается коммерческих условий, то в некоторых объектах наблюдается падение арендных ставок на 10-18%. Однако, большая часть собственников/девелоперов стремиться сохранить прежний уровень цен, либо повышает савки, но, в основном не более, чем на 5%.

В Краснодаре в среднем уровень арендной ставки снизился на 5%. В классе А для строящихся и функционирующих объектов ее величина составляет от 1 200 до 1 500 руб. за 1 кв.м, в классе В - от 900 до 1 200 руб. за к.м. Многие компании откладывают решение о переезде в новый, более качественный офис. Ряд собственников строящихся объектов, ранее планирующих сдавать их в аренду, приняли решение о продаже.

В Ростове-на-Дону во многих бизнес-центрах предлагают «торг», разница между заявленными и реальными ставками составляет пока в среднем 5-10%.

Торговая недвижимость

Во многом переломным в развитии рынка торгово-развлекательной недвижимости Москвы стал 3-й квартал 2008 г. Если еще летом ситуация на мировом финансовом рынке не сказывалась на планах российских девелоперов и ритейлеров, то уже осенью появились заявления о том, что кризис отразился на планах девелоперов относительно ввода новых объектов и на финансовой стабильности многих ритейлеров, что в дальнейшем несомненно найдет отражение на изменении спроса и предложения на рынке.

Таблица 1. Основные показатели рынка торгово-развлекательной недвижимости Москвы

| Основные показатели | Данные |

|---|---|

| Оборот розничной торговли за 9 мес. 2008 г., млн. руб. (изменение, % к аналогичному периоду 2007 г.) | 1 720 706 (+8,4%) |

| Объем площадей в качественных ТЦ на конец 3 кв. 2008 г., тыс. кв.м общей площади (GLA) | 4 719(2 705) |

| Заявлено к вводу в эксплуатацию/ Прогноз ввода в 2008 г., тыс. кв.м | 2 200/857 |

| Средний уровень вакантных площадей, % | 5,0 |

Предложение

С начала осени, после очевидного осложнения доступа к финансовым ресурсам, а также тяжелой текущей долговой нагрузки, девелоперы вынуждены были пересмотреть свои планы. Анонсировали о заморозке перспективных проектов компании: Midland (сеть торговых центров формата strip mall в регионах), OPIN (ТРК «Центр искусства, культуры и досуга им. А.И. Райкина»), Mirax (подземный ТЦ «Смоленка»), AFI Development (МФК в Кунцево), ADG Group (приостановила до конца года даже строящиеся проекты, а в общей сложности вела проработку более 10 проектов в проектов в Брянске, Калининграде, Новосибирске, Астрахани, Нижнем Новгороде, Чебоксарах, Липецке, Оренбурге и Кемерово), «РТМ» намерена временно приостановить инвестиции в объекты, находящиеся на ранних стадиях строительства (проекты в Самаре, Брянске, Одинцово и Санкт-Петербурге в районе Кушелевка), RGI International (будет продолжать работу над одним проектом – Tsvetnoy Development), «Росевродевелопмент» (общий портфель торговых проектов компании составляет 1,3 млн. кв. м), ГК «Вестер» начала распродажу приобретенных под развитие сети торговых центров и гипермаркетов участков. В основном, приостановке подверглись проекты на ранних стадиях проработки и проекты в регионах. Финансовые потоки девелоперов были направлены в текущие проекты и на поддержания текущих обязательств и финансовой стабильности.

На московском рынке анонсировалось лишь о заморозке 2 проектов: ТРЦ в Одинцово, который девелопер «РТМ» выставило на продажу и ТРК «Центр искусства, культуры и досуга им. А.И. Райкина» под девелопментом OPIN. Однако с учетом давно сложившейся практики задержек со сроками ввода торговых объектов (39% от заявленных прогноз на 2008 г. – см. Табл. 1), очевидно, что ситуация лишь усугубится. Дальнейший прогноз прироста предложения основан на реализации тех объектов, которые находятся на зрелой стадии строительства и финансируются согласно докризисным договоренностям. Проекты, которые пока находятся на «бумажной» стадии, скорее всего будут приостановлены. Основная причина тому: высокая стоимость заемных средств, а также снижение спроса со стороны операторов и снижение потребительской активности.

В результате, дальнейшая динамика предложения качественной торговой недвижимости в Москве будет связана со стабильным ростом до конца 2009 – начала 2010 гг. (за счет строящихся в настоящий момент объектов), а после существенным спадом.

Спрос

Основное влияние на спрос оказал недостаток ликвидности многих сетей, действующих на российском рынке, вызванный высокой долговой нагрузкой компаний и невозможностью привлечения дополнительных финансовых ресурсов. В связи с этим, ритейлеры вынуждены сокращать и приостанавливать свои программы развития. Это в меньшей степени коснулось иностранных игроков, а в большей отечественные сети с высоким соотношением долг/EBITDA. О проблемах различной степени сложности, таких как недостаток ликвидности, отказ от программ развития, сокращение штата, сложностью расчетов с кредиторами и поставщиками уже заявили такие ритейлеры как: «Техносила», X5 Retail Group, «Виктория», Banana Mama, «Гроссмарт», «Вестер» и другие. В первую очередь были заморожены планы по развитию капиталоемких форматов (крупные гипермаркеты, развлекательные операторы). Данные крупные форматы традиционно являлись якорными арендаторами или соинвесторами строительства торговых центров, что отразилось и на возможности реализации самих проектов торговых центров. Средства компании привлекают за счет продажи собственных активов, сделок sale-lease-back (продажи недвижимости с последующей ее арендой), продажи компании стратегическому инвестору и других инструментов.

Непродуктовые ритейлеры отметили 15% спад продаж, что спровоцировало их обратиться с открытым письмом от Ассоциации АПРИМ (предприятий индустрии моды) к управляющим компаниям и владельцам торговых центров с пакетом антикризисных мер, направленных на недопущение банкротства розничных операторов сегмента FMCG, действующих и будущих арендаторов торговых центров. Данные меры направлены в основном на оптимизацию расчетов с арендодателями (переход с фиксированной ставки аренды на % с оборота, постоплата, ликвидация депозита). Позиция арендодателей пока неуклонная и объясняется тем, что на конец года приходится всплеск потребительской активности и продаж торговых сетей и заявляют о том, что изменения условий договоров возможны лишь в индивидуальном порядке.

Согласно оценке GVA Sawyer, исходя из текущего показателя оборота розничной торговли в Москве, объем совокупного спроса со стороны конечных потребителей на качественные площади в торговых центрах составляет около 3,5 млн. кв.м торговых площадей (GLA). Соответственно, неудовлетворенный спрос со стороны конечных потребителей оценивается в 800 – 1 000 тыс. кв.м GLA в качественных торговых центрах. То есть рынок все еще остается ненасыщенным качественными форматами. В будущем году в структуре розничного товарооборота прогнозируется увеличение доли продуктовой розницы и сокращение его объема в натуральном выражении. То есть спрос на качественные торговые площади немного снизится и изменится структурно в пользу продуктовых операторов.

Коммерческие условия

Финансовые условия аренды помещений в торговых центрах Москвы пока не претерпели значительных изменений. Уровень вакантных площадей в высококачественных объектах остается на прежнем уровне. До конца года не стоит ожидать значительных изменений в коммерческих условиях для арендаторов. С начала 2009 года возможно некоторое снижение ставок аренды как для краткосрочных, так и для долгосрочных договоров аренды. В первую очередь дисконт могут получить якорные операторы.

Следует ожидать увеличение доли вакантных площадей в менее концептуальных торговых центрах и во вновь выводимых на рынок объектах. Есть вероятность перехода части договоров с фиксированной арендной платы на % с оборота, что может положительно повлиять на управление объектами.

Развитие рынка офисной недвижимости в 2008-2009 гг. Прогноз

Таким образом, аналитики GVA Sawyer прогнозируют следующие изменения на рынке торгово-развлекательной недвижимости Москвы (см. Диаграмму 1). Горизонтом прогнозирования можно считать 2010 год, дальнейшие структурные изменения на рынке могут как отдалиться в сроках, так и приблизиться, что будет зависеть в первую очередь от глобальной макроэкономической конъюнктуры.

Источник: GVA Sawyer

-Дальнейшим рост предложения (темпами 300 – 350 тыс. кв.м GLA в год) продлится до начала 2010 г, что связано с завершением ввода тех проектов, которые находятся в зрелой стадии строительства и финансируются согласно докризисным договоренностям

-После 2010 г вероятен спад ввода новых объектов, что связано с текущим процессом заморозки перспективных проектов. Длительность спада будет зависеть от восстановления возможности привлечения заемного финансирования

-Спрос на площади со стороны торговых операторов уже сейчас резко сократился, с начала 2009 года это может отразиться на увеличении доли вакантных площадей во вновь вводимых объектах и в наименее качественных. В дальнейшем возможна ротация и переезд арендаторов из менее качественных в более концептуальные объекты

-Снижение ставок аренды в менее привлекательных объектах. Данные изменения возможны уже с начала 2009 года

Гостиничная недвижимость

Для гостиничной недвижимости текущие условия могут стать поворотной точкой от наименее интересного сегмента коммерческой недвижимости к более востребованному. На протяжении последних 7 лет, в период небывалых темпов роста объектов коммерческой недвижимости, к строительству гостиниц девелоперы прибегали в самую последнюю очередь: или при фиксировании функционального назначения участка, или для диверсификации рисков проекта, включая отель в состав многофункциональных комплексов.

Сейчас, в сложившихся условиях на поверхность выходит известный факт: гостиница – хоть и менее «быстрый» бизнес с точки зрения окупаемости, но более надежный бизнес с точки зрения спроса. Кроме того, гостиница – это сегмент коммерческой недвижимости, объекты которого со временем увеличивают свою инвестиционную привлекательность. С годами, гостиничный объект, заработав известность на рынке, имя, доказав своим потребителям качество обслуживания, надежность, другим словами, заслужив доверие потребителей и завоевав постоянных клиентов, только увеличивает свою стоимость как бизнеса благодаря этим нематериальным активам, которые свойственны именно гостиничным объектам.

Основные показатели

Гостиничный рынок Москвы в последние 10 лет характеризовался наличием дисбаланса спроса и предложения. При стабильно растущем спросе дефицит предложения усиливался по мере сокращения номерного фонда, связанного с закрытием на реконструкцию и выводом с рынка крупных гостиниц советской эпохи для будущего строительства новых объектов. Строительство гостиниц задерживалось, что привело к усилению дефицита номерного фонда.

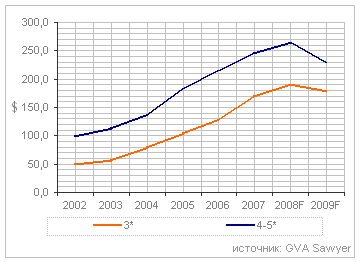

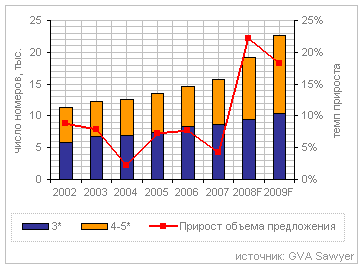

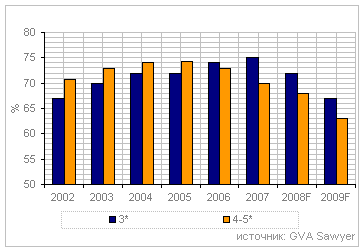

Троекратное превышение спроса над предложением способствовало росту цен. Начиная с 2003 г. ежегодный прирост этого показателя не опускался ниже уровня 20%. При сохранении тенденции роста спроса такая ситуация привела к высочайшим показателям стоимости проживания, уровню загрузки и, соответственно, показателям доходности (см. диаграммы 1,3,4). Гостиничный рынок Москвы стал лидировать по этим показателям среди крупнейших городов Европы, привлекая новых иностранных игроков на рынок столицы: международные гостиничные операторы, инвестиционные фонды. До момента активных проявлений мирового финансового кризиса на рынке недвижимости Москвы показатели гостиничного рынка достигли следующих значений:

| Показатели | 3* | 4-5* |

|---|---|---|

| ADR, $ | 262 | 390 |

| Occupancy rate, % | 69,8 | 69,4 |

| RevPAR | 182,9 | 270,7 |

В текущих условиях стагнации рынка прекращается рост основных показателей. Из-за сокращения числа командировок наблюдается снижение показателя загрузки, что в силу отсутствия повышения цен сказывается на снижении уровня доходности. Такая ситуация продлится как минимум до конца текущего и середины следующего года. В 2009 г. GVA Sawyer прогнозирует снижение показателя доходности на 7* для отелей категории 3* и на 14% для верхнего сегмента (см. диаграмму 1).

Игроки рынка

В текущей ситуации действия основных игроков на гостиничном рынке – девелоперов/инвесторов и операторов – кардинально различаются. Инвесторы замораживают проекты, гостиничные операторы, наоборот, считают текущие условия выгодными для строительства гостиниц. Причина различия лежит в роли участия в проекте: инвестирование или управление без вложения инвестиций в проект. Инвесторы или девелоперы рискуют финансовыми средствами, вынуждены их обеспечивать для строительства гостиницы, в то время как управляющие компании ответственны за создание стандартов строительства, оснащения и оборудования отеля и за формирования команды профессиональных менеджеров. Затраты в этих случая несравнимы. Поэтому их планы по расширению сетей сейчас не сокращаются, но они напрямую зависят от деятельности инвесторов и девелоперов, которые запланировали строительство гостиничных объектов.

Предложение

В последние годы наблюдался стабильный рост объема номерного фонда. При этом показатели прироста не превышали 10%, что при высоком дефиците качественного предложения не могло ликвидировать сильный дисбаланс спроса и предложения (см. диаграмму 2). Предложенная в 2005 г. Правительством Москвы программа увеличения гостиничного фонда столицы, несмотря на выделяемые участки и разработки льгот для девелоперов гостиничных проектов, реализовывалась низкими темпами: доля нового предложения не превышала четверть от запланированного. Гостиничный сегмент был в меньшей степени интересен девелоперам в силу более долгих в сравнении с другими сегментами коммерческой недвижимости сроков окупаемости.

В настоящее время, как и в других сегментах недвижимости, наблюдается некоторая стагнация: проекты замораживаются. В числе замороженных проектов можно назвать следующие:

Проекты компании Russian Land: проект в составе ММДЦ «Москва-Сити» (гостиница в составе башни «Россия», 200 номеров, категория 5*), гостиницы на месте снесенной гостиницы «Россия» (планируется строительство 9-10 отелей категорий 3-5* общей площадью около 100 тыс.кв.м), проект строительства гостиницы рядом с гостиницей Советская (400 номеров).

Проекты компании «Эвоком»: гостиница в составе бизнес-парка «Орехово-Домодедово» (Каширское шоссе, вл. 63, 3*, 250 номеров), отель в составе МФК на пересечении Ленинградского и Международного ш. (4, 600 номеров).

Возможно, будут заморожены проекты компании «Система Галс»: Ленинский просп., вл. 90/2 (4*, 490 номеров), Милютинский пер., д. 5 (5, 47 номеров), реконструкция гостиницы «Пекин» (5*, более 250 номеров.

В совокупном объеме в настоящее время на разных стадиях разработки находится более 170 проектов. В ближайшие 2 года запланировано вывести на рынок более 90 новых гостиниц. В силу текущих условий по прогнозам GVA Sawyer до 2010 г. будет введено не более 15% от объема запланированного предложения. Ситуация осложнится усилением диспропорции между отелями средней и высшей категории. Будут завершены в большей степени только начатые проекты, которые сегодня представлены в основном категорией 4-5*. Отели среднего сегмента находятся на этапе проекта, большинство которых заморожено. Поэтому в ближайшие годы дефицит отелей средней категории усилится.

Замораживание проектов и соответственно, снижение темпов ввода (см. диаграмму 2) еще больше усилит отставание от графика программы увеличения гостиничного фонда столицы. В этой связи можно ожидать участие правительства Москвы в решении этой проблемы, т.к. дефицит гостиничных мест негативно влияет на туристический поток и, следовательно, на упущенную прибыль от туристической деятельности города, которая составляет до 7% от городского бюджета. В числе мер можно назвать следующие:

-разработка дополнительных льгот для гостиничных девелоперов;

-участие в финансировании ряда проектов;

-предоставление земельных участков на более выгодных условиях.

Спрос

Несмотря на экономическую ситуацию в мире объем спроса на гостиничные услуги не снижается. Число иностранных туристов, прибывающих в столицу стабильно растет. В силу высокого дефицита качественного предложения в сочетании с высоким уровнем спроса показатель заполняемости гостиниц остается на высоком уровне и составил в 3 кв. 2008 г. 69,8% для средней категории (3*) и 69,4% для высшей категории (4-5*). В сравнении с 3 кв. 2007 года показатель остался на том же уровне в категории 4-5* и снизился на 5,4% в категории 3*, что обусловлено существенным завышением ценовых показателей отелей данной категории.

В сравнении с другими сегментами коммерческой недвижимости гостиницы в текущих условиях нестабильной ситуации в экономике демонстрируют наличие более стабильного спроса. Если вновь построенный офисный или торговый комплекс будет испытывать трудности с наполнением арендаторами в силу сокращения у последних программы развития, то на новый гостиничный комплекс в условиях высочайшего дефицита качественного предложения спрос сохранится. Тем не менее, в ближайшей перспективе ожидается некоторое снижение показателя загрузки. В силу сокращения числа командировок и их продолжительности с 3 до 1-2 дней к 2009 г. ожидается снижение уровня загрузки в среднем на 5% (см. диаграмму 3).

Ценообразование

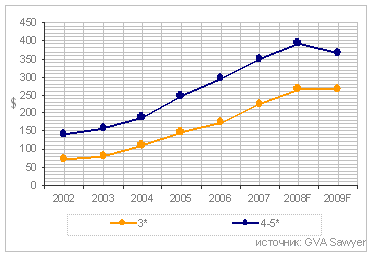

На конец 3 кв. 2008 г. показатель средней цены номера в сегментах 3* и 4-5* сохранился на высоком уровне. Темп роста ценовых показателей, наблюдаемый в этом году не снизился. В гостиницах категории 4-5* прирост составил 24% к уровню средней цены на конец 3 кв. 2007 г., в категории 3* - 16%. Показатель среднесуточной цены номера (ADR) составил $390 для отелей 4-5* и $262 для отелей 3*.

При этом наблюдалось снижение темпа роста показателя в сегменте 4-5* по сравнению с уровнем показателя в течение 3 месяцев 3 кв. 2007. Это обусловлено высокой чувствительностью показателя к уровню платежеспособности спроса в совокупности с влиянием текущей экономической ситуации: сокращение бюджетов на командировочные расходы побуждает гостей снижать требования к уровню номеров.

К концу 2008 г. и в 2009 г. ожидается снижение темпов роста цен и понижение цен в объектах, которые имеют заведомо завышенные показатели (отели сети Holiday Inn и другие объекты категорий 3* и 4- 5*). Такая тенденция уже наметилась: в отелях сети Holiday Inn понижение стоимости размещения на начала 2009 г. доходит до 50%. В целом по сегменту ожидается снижение стоимости проживания на 7% для отелей 4-5* и сохранение текущего уровня в категории 3* (см. диаграмму 4),

Тенденции

В целом в краткосрочной перспективе (на к. 2008 – 2009гг.) можно отметить следующие тенденции:

Оздоровление рынка – тенденция к установлению адекватных рынку цен: снижение цен в высшем сегменте и сегменте отелей туристического класса, которые предлагали услуги по ценам европейского уровня категории 4*, т.е. снижение цен в объектах, где они были неоправданно завышены и приведение их к реальному соответствию качеству и возможностям целевого потребителя.

Повышение интереса к гостиничному сегменту в силу более стабильного спроса, переориентация с объектов уровня 4* на отели более экономичного класса - объекты, формирующие более высокий уровень спроса и менее подверженные кризисным проявлениям. Возобновление строительства гостиничных объектов туристического класса на участках с отличным для этого сегмента местоположением: вблизи центра, на главных магистралях города, близи аэропортов, выставочных комплексов.

Рост спроса на услуги профессиональных гостиничных операторов, усиление планов последних по развитию сетей отелей более экономичных брендов (2+*, 3*). Возможно, произойдет понижение уровня стоимости договора на управление - операторских вознаграждений, как мера дополнительной мотивации девелоперов к строительству гостиничных объектов.

Важно отметить вероятность возникновения в новом предложение «GAP». Будут достраиваться только объекты, находящиеся на стадии строительства. Приостановка большинства проектов на стадии «Проект» приведет к тому, что к. 2010 - 2011 г. будет наблюдаться отсутствие нового предложения. В случае разрешения кризисной ситуации и, как следствие, возобновлении роста спроса это может привести к очередному росту цен. При высокой загрузки это приведет к росту показателя доходности. В большей степени это отразится на отелях уровня 3* современного формата в близи объектов концентрации туристов.

Выводы

В текущих условиях гостиничный бизнес, несмотря на кризис, демонстрирует стабильность и хорошие показатели доходности, которые через 2-3 года в силу сохранения высокого дефицита будут снова расти. Это дает основания рассматривать гостиницы современного формата с адекватным рынку и потребителю уровню цен (в большей степени средней категории 3*-4*) как один из наиболее привлекательных бизнесов с точки зрения инвестиций.

Кроме того, заинтересованность операторов дает дополнительные гарантии гостиничному объекту. Договор на управление заключается на срок в среднем на 20 лет, в течение которого оператор проводит работу по привлечению клиентов в отель и старается максимизировать прибыль объекта. Таким образом, построив объект и заключив договор с профессиональным гостиничным оператором, собственнику не требуется проводить дополнительную работу по обеспечению загрузки отеля. Гостиничный оператор выступает в роли долгосрочного арендатора, что особенно важно в текущих условиях осложненного поиска арендаторов и сокращения сроков действия договоров аренды помещений. В виду этого факта гостиничный бизнес выглядит более «простым» и надежным, а, следовательно, становится более привлекательным для инвестора.

Складская недвижимость

Предложение

Совокупное предложение качественных складских площадей на рынке Москвы3 в 3 кв. 2008 г. выросло на 15 тыс. кв.м, и составило около 4 275 тыс. кв.м. Следует учитывать, что на период 3 кв. 2008 к вводу было заявлено не менее 230 тыс.кв.м складских площадей, т.е. было введено не более 6% от заявленного объема. Иными словами, уже в 3 кв. 2008 наблюдалась тенденция отставания сроков ввода проектов в эксплуатацию. Как констатировал отчет GVA Sawyer за 3 кв. 2008, в течение квартала продолжилась отметившаяся с начала 2008 года тенденция подорожания кредитных средств, предоставляемых девелоперам. Девелоперы откликнулись на эту тенденцию замедлением сдачи проектов в эксплуатацию. Однако кроме этого, девелоперы в числе причин откладывания вводов проектов, называли трудности с оформлением разрешительной документации.

Крупнейшими проектами, которые были заявлены к вводу в 3 кв. 2008 и сроки ввода которых перенесены, были:

- «МЛП Подольск» (2-ая фаза, ок. 90 000 кв.м)

- «Южные врата» (ок. 70 000 кв.м)

- «Капустино» (ок. 40 000 кв.м).

Все вышеперечисленные комплексы соответствуют классу А, большинство из них находится на юге (Каширское, Симферопольское шоссе, трасса Дон). Эти проекты принадлежали как крупным российским и иностранным девелоперам («МЛП», «Giffels»), так и компаниям иных сфер деятельности (транспорт, логистика, напр. «Рейл Континент»).

С начала 4 кв. 2008 рынок складской недвижимости стал развиваться под влиянием финансового кризиса, который постепенно «парализовывал» экономическую сферу. Первым негативным фактом для рынка стало прекращение выдачи кредитных средств. Поэтому прежде всего оказались затронутыми девелоперы складских комплексов, работающие за счет привлеченных банковских кредитов. В открытых источниках стала появляться информация о приостановлении планов девелоперов по развитию складских комплексов, отсрочке вводов проектов в эксплуатацию. Естественным следствием приостановления реализации проектов станет снижение темпов роста объемов складских площадей. По заявлением девелоперов, рынок в 2009 году должен был вырасти на 2 500 тыс. - 2 800 тыс. кв.м. качественных складских площадей. Это очень большая цифра, весомую долю в которой занимают складские площади, запланированные к выходу, но так и не вышедшие с 2007 и 2008 года (см. выше). В ноябре стало известно о переносе сроков ввода в эксплуатацию большого количества складских комплексов, при этом среди них фигурировали комплексы очень влиятельных девелоперов. Среди них Megalogix и вышеупомянутый Multinational Logistics Partnership (MLP). Так, MLP оказалась не готова приступать к строительству новых проектов. Партнерство Megalogix, финансируемое в том числе за счет инвестфонда Raven Russia, завершает реализацию трех текущих проектов - в Санкт-Петербурге, Ростове на Дону и Новосибирске. Сроки освоения новых площадок в Челябинске, Саратове, Нижнем Новгороде, Уфе, Омске, Хабаровске и Минске (по 40–50 га каждая) будут определены лишь после получения разрешения на строительство, ориентировочно в 1 кв. 2009. Первые очереди компания намерена сдавать частями: Определить сроки завершения дальнейших фаз компания пока не может и ссылается на ситуацию на рынке и спрос на высококлассные складские помещения.

В условиях финансового кризиса, перешедшего уже в стадию экономического, следует переоценить срок насыщения рынка складской недвижимости. Скорее всего, можно будет наблюдать временное насыщение рынка уже в ближайшие 3-6 месяцев по причине отмене планов компаний по аренде и покупке новых складских площадей. Однако спустя время, в зависимости от длительности и глубины кризиса, потребности в новых площадях возникнут снова. Аккумуляция потребности будет происходить постепенно, после спада основной волны кризиса. Об этом подробнее будет сказано в пункте «Спрос».

Спрос

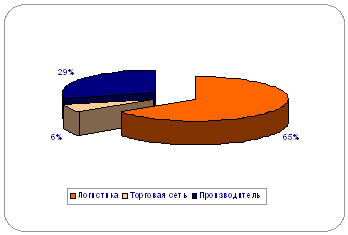

Кризис оказал воздействие на многие компании, в том числе и на потенциальных арендаторов и покупателей складских площадей. Стандартная структура компаний-генераторов спроса на складские площади выглядела до недавнего времени таким образом:

Особенно активно спрос начал снижаться в сегменте торговых сетей. Уже стало известно об отмене планов многих российских сетей по расширению своей деятельности («Виктория», «Х5»). Работающие сети могут существенно сократить объемы закупок. Непродуктовые ритейлеры отметили 15% спад продаж. Все это закономерно приведет к снижению объемов спроса на арендуемые площади.

Следующими по снижению объемов спроса скорее всего станут производители разных отраслей, среди них производство продуктов питания, офисной и бытовой техники, сократятся площади, арендуемый на складах автопроизводителями. Нельзя не отметить и тот факт, что рынок недвижимости «подсечет» сам себя в том плане, что сокращение объемов продаж на рынке жилой недвижимости приведет к снижению спроса на строительные материалы и тем самым снизит спрос на складские площади.

Затруднения в торговой и промышленной сферах неизменно приведут к снижению спроса на складские площади у логистических cетей. Однако с большой долей вероятности это можно ожидать с некоторой отсрочкой, то есть спустя 1-2 месяца после снижения спроса на складские площади у арендаторов торговых и производственных компаний.

В краткосрочном периоде ожидается уменьшение сроков аренды с 7-10 лет до 1-3 лет в связи с неопределенностью на рынке.

Скорее всего, в ближайшее время показатели вышеуказанной диаграммы будут пропорционально снижаться.

Коммерческие условия

Делать прогнозы относительно динамики арендных ставок достаточно сложно, поскольку наблюдается процесс с 2 сторон: снижение объемов потенциального предложения и снижение спроса.

В настоящее время сделки на рынке складской недвижимости практически отсутствуют. В случае интереса к аренде складских площадей, арендаторы запрашивают ставки на 5-7% ниже, в отдельных случаях - 10 %, при учете того, что средняя ставка аренды пока что сохраняется на уровне $170/кв.м/год по Москве для класса А и. В регионах где-то $115 - $130 чистыми, дальше непонятно что будет т.к. спроса на площади класса А нет, только ищут мелкую нарезку и то по Москве по 1000 – 1500 кв.м.

Однако тем не менее можно предполагать корректировку ставок аренды и ставок обслуживания на 5-8% вниз на освобождающиеся площади в комплексах по договорам, истекающим в конце года. В последующем, при условиях сохранения темпов развития кризиса, корректировка может увеличиться до 15% вниз в марте-апреле 2009 на площади в строящихся и вводимых в эксплуатацию. Основной причиной при этом будет желание девелоперов привлечь дополнительные средства для финансирования проектов.

По окончанию кризиса величина ставок вернется на докризисный уровень и после следует ожидать активных темпов роста ставок аренды.

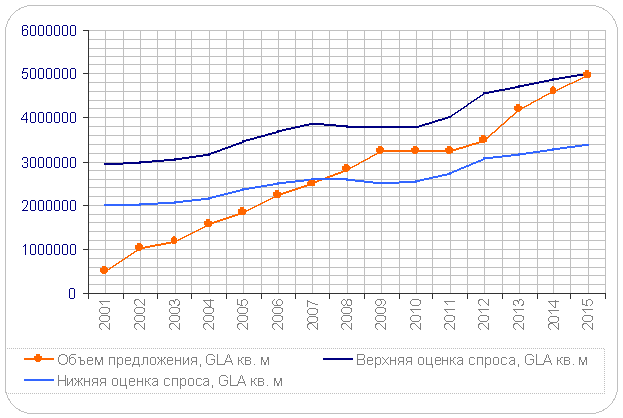

Развитие рынка складской недвижимости в 2009 году

Результатом кризиса станет изменение запланированного хода событий, значительно снизятся темпы ввода объектов в эксплуатацию. Скорее всего, в 2009 они достигнут уровня, приведенного в таблице (общий объем рынка – 4 800 тыс. кв.м, с объемом ввода 500 тыс.кв.м в 2009 г.), вместо заявленного прежде девелоперами объема в 6 800 тыс. кв.м.

Изменения могут также коснуться основных участников рынка складской недвижимости, в особенности девелоперов логистических комплексов. Действительно сильные игроки имеют шанс еще раз упрочить свои позиции. Часть компаний, особенно новичков в этой сфере бизнеса, могут покинуть рынки, продав свои проекты. Также можно ждать слияний и поглощений компаний. Так что после кризиса мы увидим рынок обновленным в вопросе его основных игроков. Однако доля влияния на рынок основных игроков может и перераспределиться.

Рынок складской недвижимости в регионах

За период с сентября по декабрь 2008 было в регионах было заявлено около 20 проектов, общая площадь земельных участков не менее 1 000 га.

Наиболее значимые по площади проекты следующие:

| № | Наименование объекта | Регион | Площадь ЗУ, га/объекта, кв. м | Девелопер |

|---|---|---|---|---|

| 1. | Индустриальный парк | пос. Дружинино Омской обл. | 70/300 000 | "Евразия Логистик" |

| 2. | Логистический центр | Саратов | 300 000 | "Евразия Логистик" |

| 4. | Логистический центр | Краснодар | 98 000 | ООО "Истфилд Лоджистик" |

| 5. | Мультимодальный логистический центр "Свияжский" | Казань | 162 | ЗАО "Гипрониииавиапром" - разработка обоснования инвестиций в строительство |

| 2. | Логистический парк "Южный" | Респ. Адыгея | 60 | ГК "М Индустрия" |

Однако срок ввода в эксплуатацию многих проектов откладывается. В особенности это касается проектов, которые на момент возникновения финансового кризиса находились на стадии проектирования.

Уже стало известно о том, что с проблемами разного характера, касающимися кредитных средств, столкнулись «Промбанкцентр» (проект строительства логистического центра в г. Котельничи), Raven Russia и российская группа Авалон (проект «Мегалоджикс» в г. Ростов на Дону), «Parkridge Holdings» (проект в респ. Адыгея).

Более стабильна ситуация с проектами, которые реализуются на базах производств. В качестве примера можно привести МФК «Toyota Motor», который строился в период с 2006 по 2008 и был введен в ноябре 2008. Компания «Ростсельмаш», являющаяся одной из 5 крупнейших мировых производителей комбайнов, также объявила о завершающих стадиях работ по строительству складского терминала запасных частей.

Ряд проектов, строительство которых началось в начале 2008 года и ранее, успешно завершены. Это, к примеру, логистический центр в Курске девелопера «Конти», завершено строительство первого этапа тюменского технопарка.

Комментарии

(0)#Последние комментарии на сайте