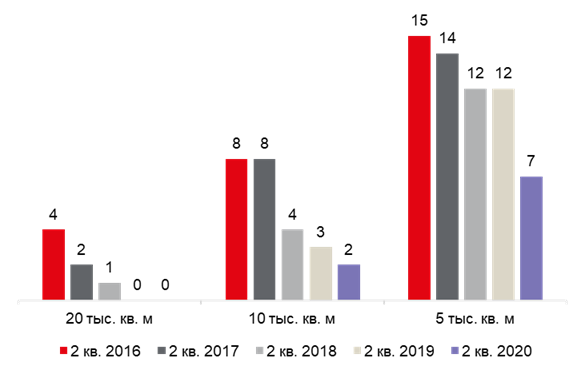

По данным JLL, за последние 5 лет предложение крупных вакантных офисных блоков класса А в центральном деловом районе Москвы сократилось до минимальных значений. В настоящее время компании, которые планируют аренду офиса площадью от 20 тыс. кв. м и более, могут рассматривать только здания, ввод которых запланирован на 2022 год и позднее. Предложение блоков на 10 тыс. кв. м сократилось с 2016 года в 4 раза, свободных офисных помещений на 5 тыс. кв. м — в 2 раза.

Возможные опции для арендатора класса А в ЦДР, включая будущие объекты*

Источник: JLL

*Бизнес-центры, запланированные к вводу до 2 кв. 2021 года

Если говорить о Москве в целом, в том числе и о классе В, то на сегодняшний день для крупной компании, планирующей арендовать офис площадью 20 тыс. кв. м, выбор ограничен 15 вариантами. При этом в пределах ТТК на начало июля для аренды таких крупных блоков доступно лишь 3 локации. Для размещения офиса площадью 10 тыс. кв. м в Москве доступно примерно в два раза больше опций, в том числе в пределах ТТК. А компании, рассматривающие аренду офиса на 5 тыс. кв. м могут выбрать офис и в ЦДР из 12 опций (в обоих классах).

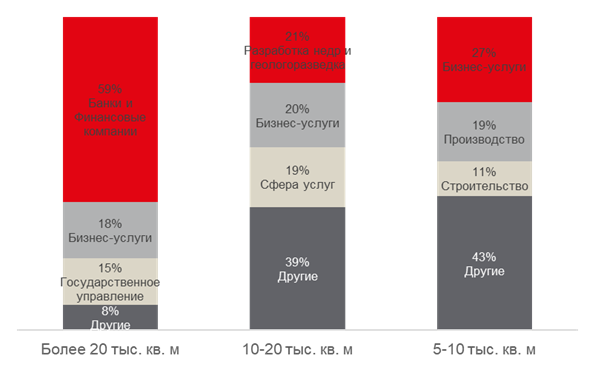

Несмотря на ухудшение экономической ситуации и приостановление проведения части переговоров по аренде и продаже офисных площадей, на офисном рынке по-прежнему остаются активны крупные компании банковского сектора и государственные структуры. Так в июне 2020 года была заключена крупнейшая за всю историю рынка сделка аренды компании «Тинькофф Банк» в БЦ AFI Square, которая составила 30% от общего объема спроса за 2-й квартал. По прошествии 6 месяцев 2020 года суммарный объем сделок с блоками площадью более 5 тыс. кв. м составил 276 тыс. кв. м, что в 2,5 раза превышает показатель прошлого года за аналогичный период.

Структура спроса крупных офисных блоков, 2016-2020 гг.

Источник: JLL

Крупнейшие офисные сделки 2020 года

Компания | Площадь, кв. м | Бизнес-сектор | Тип сделки | Бизнес-центр |

Тинькофф | 77 839 | Банки и финансовые компании | Аренда | AFI Square |

Почта России | 37 000 | Сфера услуг | Аренда | ВЭБ Арена |

Алроса | 29 430 | Разработка недр и геологоразведка | Продажа | Tower |

АСВ | 16 246 | Банки и финансовые компании | Аренда | AFI на Павелецкой |

Ключ | 15 000 | Бизнес-услуги | Аренда | Гостиный Двор |

RASU (Rosatom) | 11 445 | Разработка недр и геологоразведка | Аренда | Сириус Парк |

Mail.ru | 8 764 | Бизнес-услуги | Аренда | Алкон II |

Novartis Pharma | 7 621 | Сфера услуг | Аренда | Алкон II |

Areti | 6 348 | Разработка недр и геологоразведка | Продажа | Профсоюзная ул., 125 стр. 1 |

Источник: JLL

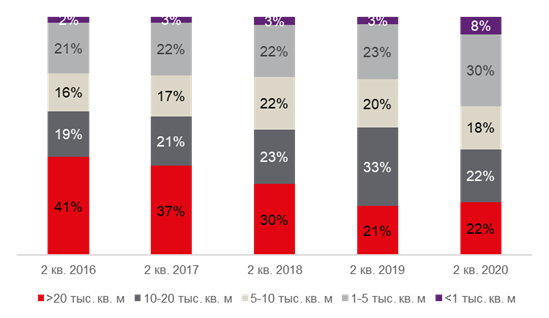

Стабильный спрос на рынке офисной недвижимости и невысокие объемы нового строительства привели к постепенному снижению доли свободных площадей, которое наблюдалось последние 5 лет. При этом менялся не только объем свободных площадей, но и его структура: в наибольшей степени уменьшалось предложение свободных крупных офисов более 20 тыс. кв. м. «Если в 2016 году 41% свободных площадей приходился на офисные блоки более 20 тыс. кв. м, то ко 2 кв. 2020 года этот показатель составил только 22%. Уже с 2018 года арендаторы активно стали рассматривать строящиеся здания на высокой стадии готовности, а доля сделок предварительной аренды и продажи за последний год выросла с 8% до 25%», – говорит руководитель отдела исследований компании JLL в России Владислав Фадеев.

Динамика доли крупных офисных блоков в структуре свободных площадей

Источник: JLL

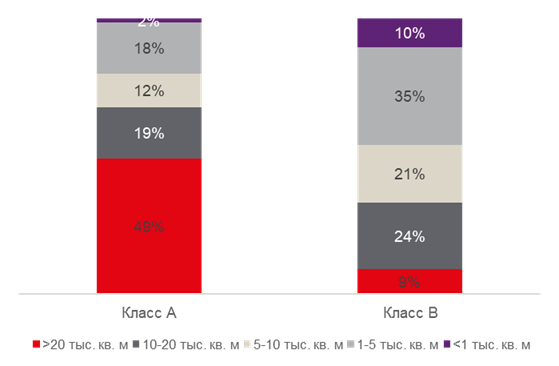

Однако структура распределения вакантных офисов по размеру блоков в разрезе классов значительно отличается. Так, в классе А около половины свободных площадей приходится на блоки более 20 тыс. кв. м, а в классе В наибольшее предложение сосредоточено в диапазоне 1 - 5 тыс. кв. м. Данное различие объясняется двумя факторами. Во-первых, объем свободного предложения класса А по итогам 1-го полугодия 2020 года в 5 раз меньше, чем в классе В. Во-вторых, большинство крупных блоков в классе А расположены в удаленных районах города с низкой деловой активностью.

Текущее распределение свободных офисов по классам

Источник: JLL

Индекс неравномерности вакантности[1], который показывает, как распределены свободные площади между бизнес-центрами, понизился с 0,67 в конце 2019 года до 0,62 в настоящий момент. В совокупности с небольшим увеличением доли свободных площадей это иллюстрирует, что произошедшие на рынке изменения связаны с начавшимся движением к усилению позиции арендатора.

«В перспективе 2020-2021 годов мы ожидаем, что фокус интересов арендаторов переместится с заключения договоров новой аренды на договоры продления и пересогласования текущих условий c целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, а вновь введенные бизнес-центры будут готовы предложить большой объем нового качественного предложения, — говорит член Совета директоров и глава департамента офисной недвижимости компании JLL Алексей Ефимов. — Однако в перспективе 2-3 лет будут происходить значительные изменения в подходе к офисному пространству за счет увеличения использования незакрепленных рабочих мест (desk sharing). Тренд на оптимизацию использования рабочего пространства поможет арендаторам постепенно сократить затраты на содержание офиса. Компаниям уже не потребуется большого объема офисного пространства для единовременного размещения рабочих мест всех сотрудников, что приведет к сокращению спроса на крупные офисные блоки».

[1]Индекс неравномерности вакантности — индикатор, который показывает, как именно распределены свободные площади, на чьей стороне находится сейчас рынок и стоит ли ждать скорого изменения практики рынка. Он варьируется от 0 до 1. Чем меньше значение индекса, тем более равномерно распределены свободные площади, что при прочих равных условиях (в частности, при том же объеме вакантных площадей) означает больший выбор помещений, доступных для аренды, и в большей степени характерно для рынка арендатора. При анализе совместной динамики индекса неравномерности вакантности и доли свободных площадей необходимо учитывать следующее. Если оба показателя растут, то общее количество свободных площадей становится больше, но они менее равномерно распределены. Это происходит в случае, когда количество крупных свободных блоков увеличивается, а небольших — уменьшается. Если же оба показателя снижаются, то увеличивается возможность аренды небольших блоков, тогда как крупных помещений становится меньше. Остальные два случая показывают устойчивое движение рынка в одну из сторон.

Комментарии

(0)#Последние комментарии на сайте