Ежемесячный обзор конкурентной среды на рынке ипотечного кредитования от консалтинговой компании “РУСИПОТЕКА”.

Общие итоги ипотечного жилищного кредитования. Объемы кредитования

Ноябрь показал, что ипотечное кредитование достигло такого уровня, когда любые тренды не дают мгновенного эффекта. Тренд повышения ставок развивается, а объемы кредитования сохраняются на высоком уровне.

Главный лозунг ноября можно сформулировать так: «Кому паника и инфоповоды, а кому напряженная практическая работа».

По предварительным оценкам Русипотеки объем кредитования в ноябре близок к октябрьскому и оценивается в 300 млрд рублей.

Предварительная оценка ипотечного рынка на 1 декабря выглядит следующим образом. За период январь-ноябрь (11 месяцев) коммерческими банками выдано свыше 1 млн 300 тысяч кредитов на сумму 2 трлн 670 млрд. рублей. За ноябрь коммерческими банками выдано около 140 тысяч кредитов на сумму близкую к 300 млрд руб.

Ноябрь и октябрь по общему объему кредитования стали самыми успешными месяцами в истории отечественного ипотечного кредитования.

В новейшей истории ипотечного кредитования, когда годовые объемы превышали один трлн рублей, ноябрьские объемы по-разному соотносились к октябрьским. Параллельно посмотрим, что происходило в декабре. Обычно обсуждается только вопрос насколько вырастет объем в декабре.

Для справки вспомним 2008-й год. В четвертом квартале упомянутого года объем кредитования уменьшился на 40 % относительно третьего квартала. Это единственный случай с 2006 года, когда ведется публичная статистика ЦБ РФ.

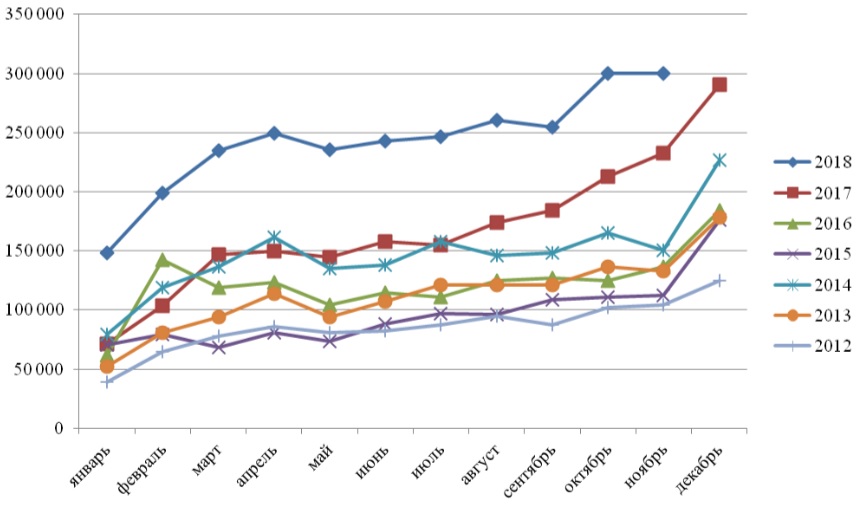

Любопытно взглянуть и на помесячную динамику (рис.1) и выбрать наиболее динамичный или равномерно растущий год.

Таблица 1. Темпы последних месяцев года

Год | Объем кредитования в ноябре млн руб. | Доля ноября к октябрю текущего года, % | Доля декабря к ноябрю текущего года, % | Объем кредитования за год, млн руб. |

2018 | 300 000* | 0,08* |

| 3 170 000* |

2017 | 232 615 | 9,17 | 24,88 | 2 021 918 |

2016 | 136 849 | 9,43 | 34,49 | 1 473 227 |

2015 | 112 497 | 1,13 | 56,36 | 1 147 339 |

2014 | 150 690 | -8,66 | 50,36 | 1 762 523 |

2013 | 132 924 | -2,41 | 34,43 | 1 353 926 |

2012 | 104 424 | 2,04 | 19,46 | 1 031 992 |

Среднее | - | 1,54 | 36,66 | - |

* прогноз Русипотеки

Рис.1. Ежемесячные объемы кредитования в тысячах рублей

Обзор ставок кредитования

В дополнение к графику помесячных объемов уточним, что в течение 2017 года средневзвешенная савка выданных кредитов с января по декабрь уменьшилась на 2,05 процентных пункта. За период январь – октябрь снижение составило 0,44 процентных пункта. При этом объемы текущего года ежемесячно превышали прошлогодние на 30 и более процентов.

Ноябрь, как и декабрь, в части ставки предложения подтверждают начавшийся с июля/августа тренд на повышение ставок.

Таблица 2. Динамика ставок кредитования в 2018 году

| Индекс Русипотеки (ПВ 30%, клиент с «улицы») | Данные ЦБ о ставках по выданным кредитам | |||

месяц | Средняя ставка предложения на вторичном рынке, % | Средняя ставка предложения на первичном рынке, % | Средняя ставка предложения по рефинансированию кредитов сторонних банков, % | Средневзвешенная ставка по всем кредитам, % | Средневзвешанная ставка по кредитам под залог прав требований, % |

Декабрь 2017 | 10,19 | 10,10 | 9,96 | 9,79 | 9,72 |

Январь 2018 | 10,12 | 9,98 | 9,93 | 9,85 | 9,61 |

Февраль 2018 | 9,98 | 9,91 | 9,79 | 9,75 | 9,58 |

Март 2018 | 9,90 | 9,74 | 9,77 | 9,64 | 9,54 |

Апрель 2018 | 9,86 | 9,73 | 9,69 | 9,57 | 9,43 |

Май 2018 | 9,79 | 9,69 | 9,65 | 9,56 | 9,39 |

Июнь 2018 | 9,76 | 9,67 | 9,60 | 9,48 | 9,26 |

Июль 2018 | 9,77 | 9,60 | 9,61 | 9,57 | 9,09 |

Август 2018 | 9,72 | 9,54 | 9,58 | 9,42 | 9,05 |

Сентябрь 2018 | 9,92 | 9,71 | 9,74 | 9,41 | 9,11 |

Октябрь 2018 | 10,05 | 9,82 | 9,89 | 9,41 | 9,16 |

Ноябрь 2018 | 10,21 | 10,02 | 10,06 |

|

|

Декабрь 2018 | 10,31 | 10,18 | 10,23 |

|

|

Примечание. Средняя ставка предложения не учитывает партнерских, клиентских скидок, специальных продуктов, субсидированных совместных программ.

Количественное сравнение средней ставки предложения и средневзвешенной ставки по выданным кредитам не имеет смысла из-за разности измерений, но представляет интерес в части трендов. Ставка предложения в таблице и на графике приведена для самых благоприятных в смысле надежности кредитов с первоначальным взносом от 30%. Для других значений первоначального взноса измерения можно найти в ежемесячном ипотечном мониторинге в магазине исследований сайта ЛюдиИпотеки.рф.

Можно предположить, что средняя ставка предложения отражает настроение кредиторов, которое характеризуется как осторожное.

В свою очередь средневзвешенная ставка по выданным кредитам показывает реалии ипотечного бизнеса, в котором присутствуют инерция и обязательства перед клиентами и партнерами, которые прерываются только в случае откровенного кризиса.

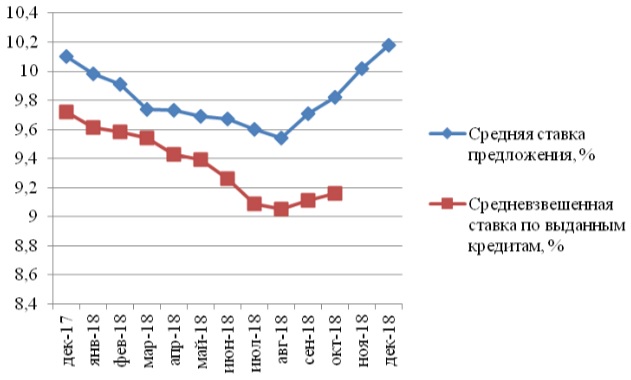

Рис. 2. Изменения ставок в 2018 году для кредитов на приобретение новостроек

В первом квартале ставка предложения продолжит рост. Ставка по выданным за месяц кредитам приблизится или даже преодолеет 10 % и достигнет пика в марте.

В оптимистичном варианте дальше произойдет стабилизация ставок, а по итогам года средневзвешенная ставка по выданным кредитам останется на уровне 10 %. Объемы кредитования вырастут на 15 %.

В пессимистичном варианте ставка уйдет за 10 %, а объемы кредитования останутся на уровне 2018 года.

Заключение

В ноябре объемы и тенденции не изменились относительно октября. Выводы остаются практически аналогичными.

Ипотечное кредитование в течение ноября 2018 года развивалось устойчиво. Продолжающееся повышение ставок предложения не оказало существенного негативного влияния на выдачу по рынку в целом, но повлияло на отдельных игроков.

Прогнозы на будущее включают в себя следующие предположения.

- В 2018 году будет выдано ипотечных кредитов на сумму 3,16 трлн рублей (старый прогноз Русипотеки).

- В 2018 году средняя ставка всех выданных за год кредитов приблизится к 10 %.

- В первом квартале ставка предложения продолжит рост. Ставка по выданным за месяц кредитам приблизится или даже преодолеет 10 % и достигнет пика в марте.

- В оптимистичном варианте дальше произойдет стабилизация ставок, а по итогам года средневзвешенная ставка по выданным кредитам останется на уровне 10 %. Объемы кредитования вырастут на 15 %.

- В пессимистичном варианте ставка уйдет за 10 %, а объемы кредитования останутся на уровне 2018.

Полная версия обзора с комментариями экспертов, данными по рефинансированию и другой статистикой, включая региональные аспекты конкуренции, будет размещена в магазине исследований сайта ЛюдиИпотеки.рф.

Комментарии

(0)#